こんにちは!! 横浜の税理士きよです。

今回は納税充当金を設定した事業年度の翌事業年度(納税をした事業年度)でどのように経理処理したらよいかについての解説です。

納税充当金の納税事業年度における処理

会計処理

前事業年度において法人税などの納付をしなければいけない税金について納税充当金を設定しなかった場合は、納付時において

(借方)法人税、住民税及び事業税等(以下「法人税等」と略します) / (貸方)現預金

と仕訳します。

納付をしなければいけない税金について納税充当金を設けていた場合は、納付時において

(借方)納税充当金 /(貸方)現預金

と仕訳します。

具体的に前回の説明に用いた設例に沿って説明していきます。

前回の設例等は下記を参考にしてください。

前期においては以下の税金が発生し、その金額について納税充当金を計上しました。

| 税目 | 金額 |

| 法人税 | 150,000円 |

| 地方法人税 | 15,400円 |

| 小計 | 165,400円 |

| 都道府県住民税 | 21,500円 |

| 事業税等 | 47,900円 |

| 小計 | 69,400円 |

| 市町村民住民税 | 69,000円 |

| 小計 | 69,000円 |

| 合計 | 303,800円 |

当期において納付した時に

【国の法人税・地方法人税】

(借方)納税充当金 /(貸方)現預金 165,400円

【都道府県の住民税・事業税等】

①住民税

(借方)納税充当金 /(貸方)現預金 21,500円

②事業税等(事業税と特別法人事業税の合計)

(借方)納税充当金 /(貸方)現預金 47,900円

【市町村の住民税】

(借方)納税充当金 /(貸方)現預金 69,000円

という仕訳になります。

ポイントは、都道府県の仕訳を住民税と事業税等を別々に仕訳しておくことです。

法人税、住民税は損金に算入されませんが、事業税は損金に損金に算入されるという取扱いが異なるのが理由からです。

当期(第2期)の損益計算書は次のとおりだとします。

| 税引前当期純利益 | △25,500円 |

| 法人税等 | △74,500円 |

| 当期純利益(損失) | △100,000円 |

法人税法上の加算事項や減算事項がなく、当期には住民税の均等割のみが課されるとします。

㈱A商事は本社(本店のみで支店や営業所等はなし)が神奈川県横浜市に所在すると県に20,000円、市に54,500円の均等割が課されることになるので、決算時において

① 県 (借方)法人税等 /(貸方)納税充当金 20,000円

② 市 (借方)法人税等 / (貸方)納税充当金 54,500円

と納税充当金を設けました。

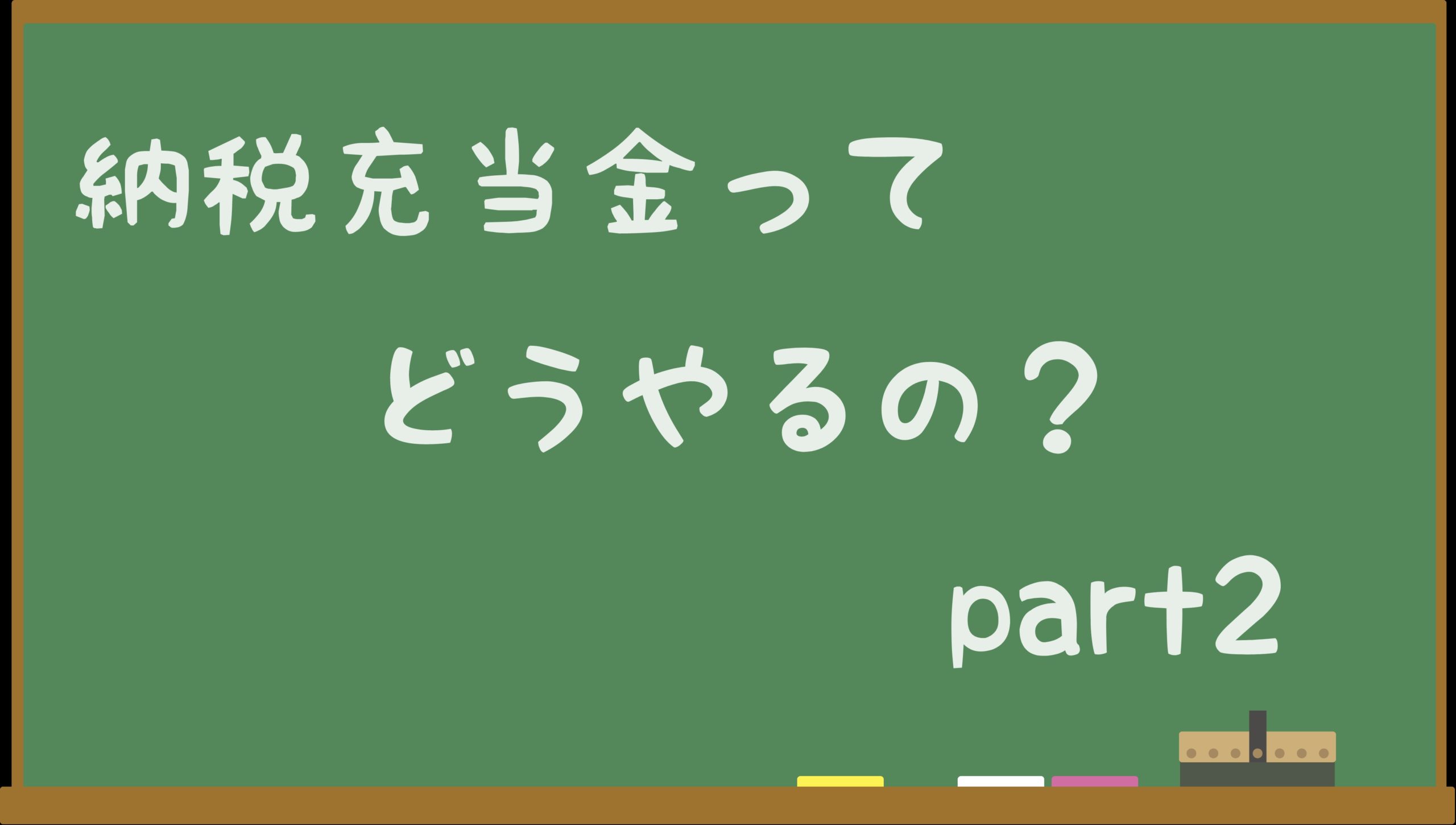

税務(別表)処理

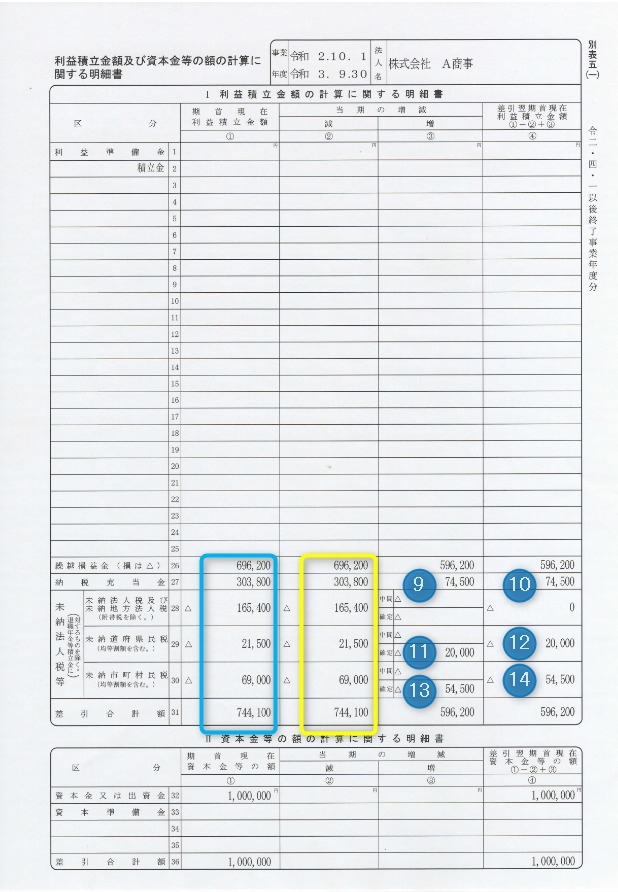

まず別表五(二)から作成していきます。

①、②、③は前期から繰り越され、今期の期首において存在している税額。

事業税④のみが当期発生額の欄に記入することになります。

前期の税金は前期において納税充当金を立てて、今期に納付した時に納税充当金勘定を使って会計処理しているので赤色の枠の「充当金取崩しによる納付」にそれぞれの金額を記入します。

納付したから今期末においては残高0円で次期に繰り越す税額はないということを黄色の枠に記入します。

道府県民税 20,000円と市町村民税 54,500円は当期に発生した税額で今期末においてまだ納付していないので当期に発生した確定分としてそれぞれの欄に記入し期末(黄色の枠)に残高として残すことになります。

次に、用紙の下の方の「納税充当金の計算」の欄において納税充当金で処理した事業税 47,900円を⑤に、法人税 165,400円・都道府県住民税 21,500円・市町村住民税 69,000円 の合計額 255,900円を⑥に記入します。

当期に発生した県民税の均等割 20,000円と市民税の 54,500円の合計 74,500円について納税充当金を設定したので⑦に記入。

前期において設定し当期首に繰り越されてきた 303,800円 + 当期に設定した納税充当金 74,500円 - 当期において取り崩した前期設定の納税充当金 303,800円(法人税等 255,900円 +事業税 47,900円) = 74,500円 が期末の残高として⑧に示されます。

次に別表五(一)を完成させます。

青マークしている部分は前期から繰り越された金額です。

黄色マークしている部分は当期において処理した金額。

具体的には前期に確定した法人税などの税額の納付は全て納税充当金勘定をもって処理しました。

全額を納付したので、前期において確定した税額のうち翌事業年度以降に繰り越されるものはないという記載になりなります。

今期は課税所得がないため納付する必要な税金は都道府県住民税の均等割 20,000円と市町村民住民税の均等割 54,500円です。合計額 74,500円について納税充当金を設定しました。

確定した都道府県住民税は今期末において未納であるので、未納付道府県民税が発生したとして⑪に記入し、当期末現在未納で翌期に繰り越すとので同額を⑫に記入します。

市町村民住民税も同様に⑬、⑭に記入します。

都道府県と市町村の均等割として確定した税額の合計額 74,500円の納付に充てるため納税充当金を設定したので⑨に、当期末現在に残り翌期に繰り越すものとして⑩に記入することになります。

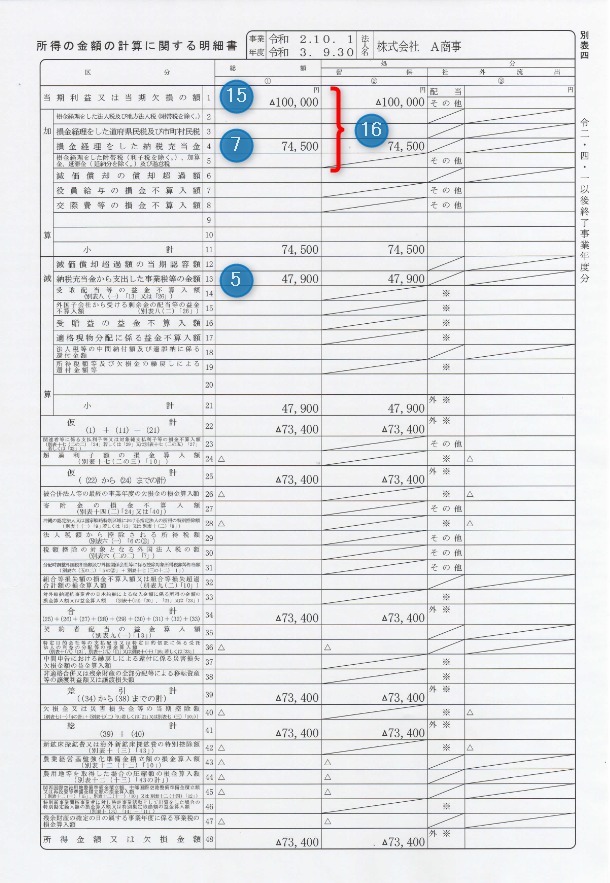

最後に別表四で加算・減算の処理をします。

⑤と⑦は先の別表五(二)の

の⑤と⑦の金額となります。

前期に確定した事業税を今期において納付したとき、

(借方)納税充当金 /(貸方)現預金

と仕訳しますが、納税充当金勘定は負債勘定科目であり費用勘定科目ではありません。

そこで別表四で減算することにより課税所得を減額するという方法を採るため別表四の⑤に記載することになります。

⑦の当期において

(借方)法人税等 / (貸方)納税充当金 74,500円

と仕訳した 74,500円は損金の額に算入できないので別表四の⑦において加算調整するという形になります。

ちなみに⑯は、まず税引前当期純利益を記入してから当期の法人税、住民税、事業税に金額を求め、その総額を納税充当金として設定すると、「税引前当期純利益 = 当期純利益 + 納税充当金」の関係で記載できますよねという前回の解説のおさらい事項です。

まとめ

今回は前期から繰り越された納税充当金などの処理についてまとめました。

単純化のため今期は課税所得が発生しなかったという前提で説明してきましたが、課税所得が当期においても発生したら?

ポイントは前期分をきれいに精算してから当期分を処理するということです。

前期分をあやふやにしてしまうと、当期分が重なり余計にわけがわかんなくなってしまいます。

前期分 → 当期分 の2段階で処理するとそんなに悩むこともないと思います。

前回も指摘しましたが、実際に別表用紙に記入してみると「こんなものか」が実感できるはずです。

頑張ってみましょう!!

あとがき

コロナ第三波か⁉

いい加減落ち着いてくれないとみんな困りますよね。

拡散させないために自分ができること…

それはまず自分自身が感染しないこと。

くれぐれも気を付けていきましょう。

ではまた!!