こんにちは、税理士のきよです。

今回は前回に引き続き交際費についてです。

損金算入限度額について

そもそも損金算入限度額ってなんでしょう。

文字通り「損金に算入することのできる限度の金額」です。

法人税では、会計上「原価・費用・損失(いわゆる経費)」と計上された金額は、法人税上「損金」として課税所得の計算では課税所得を減少するのが原則です。

ただし、課税の公平を図るという目的から「経費=損金」としてはいかがなものかという事項につき、一定の制限を設けることとしています。

この限度額を設けているものとして、交際費・寄付金・減価償却費・貸倒引当金などが代表的なものと挙げられます。

例えば、減価償却費では、会計上は定額法・定率法・生産高比例法などを例示し、会社の業績を指し示すのに各社もっともふさわしい方法でよいとされています。

しかし、それでは各社やり方がまちまちになり、はたして本当にその方法が適切なのかそうでないのか判断不能になります。

減価償却費とは、複数年度にわたって使用する固定資産について支出のあった事業年度に一括で費用にするのではなく、使用可能な期間に応じて費用配分していこうとする考えです。

棚卸資産なら単価100円で買った商品10個が、期末に5個しか残ってなければ、5個売れてその原価は100円×5個=500円と目で見てその価値の減少額が直接的にわかります。

ところが車を200万円で買って事業に使って1年経ち決算を迎えました。1年でどれだけ価値が減りましたか?と聞かれても200万円より減っているのは確かだけど、目で見てその価値の減少額を直接的にわかりません。

減価償却費は概念的なもので具体性や客観性があるものではありません。

それならば、大企業・中小企業や業種にかかわらず、同じものを買って事業に使ったなら同じ金額を減価償却費として計上した方が客観的をある程度担保できるから、公平性を図れるのではという考えから減価償却費のルールが設けています。

交際費についても、経営に余裕がなく経費削減でちょっとしか使ってない会社よりも、余裕があり交際費をガンガン使っている会社に税金を多めに負担していただいた方が公平ではなかろうかという考え方nなどから損金不算入のルールが設けられています。

具体的な限度額計算

具体的には、法人を「期末資本金の額等」により「1憶円超の法人」と「1憶円以下の法人」に区分し、限度額が設けられています。

「1憶円以下の法人」でも、資本金の額等が5憶円以上の法人等の100%子会社等は「1億円超の法人」扱いになります。

1億円超の法人

交際費の額のうち接待飲食費×50%が損金算入限度額となります。

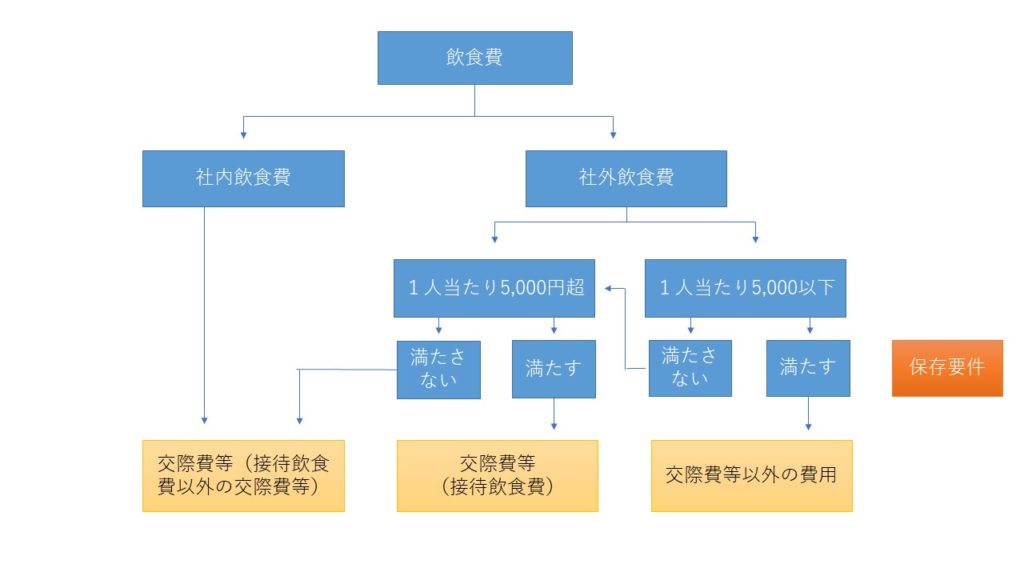

前回でも用いたチャート表になりますが、ここでの「接待飲食費」からは「専ら、その法人の役員、従業員等に対する接待等のために支出する費用(社内交際費)」を除くことになっています。

また、記載事項を満たした書類の保存も要することされています。ということから上のチャートの一番下の段の真ん中「交際費等(接待飲食費)」ということになります。

1億円以下の法人

1億円以下の法人については上記の限度額と

定額控除限度額 800万円 × その事業年度の月数 ÷ 12

のいずれかの選択となります。どっちも使っていいのなら限度額が多い方を採った方が損金不算入額が少なくなる ⇒ 課税所得が少なくなる ⇒ 税負担が少なくなる ということになります。

算式の「12」は1年間の月数です。事業年度が1年の法人が多いと思うので「その事業年度(12ヶ月) ÷ 12ヶ月 = 1 」となり、事業年度が1年の法人は800万円がこの計算式の限度額となります。

調整方法

例えば、支出交際費等の額が500円で限度額が1000円であるなら

500円 - 1000円 = △500円 < 0円 なので、全額損金算入、調整なしとなります。

支出交際費等の額が2000円で限度額が1000円であるなら

2000円 - 1000円 = 1000円 なので、法人税の申告書の「別表十五 交際費等の損金算入に関する明細書」の5欄から、「別表四 所得の金額の計算に関する明細書」の8欄「交際費等の損金不算入額」の総額①と社外流失③の部分に1000円と記載することになります。

その他気を付けていただきたいこと

交際費は発生主義によります。実際に接待交際が行われた時点で認識されます。

事業年度が4月1日から翌年3月31日までの法人です。3月31日の夜に料亭にてお得意さんを接待しました。用意していたお金では足りなかったので会社名義のカードで支払いを済ませました。

翌月又は翌々月にカード会社が会社の指定した預金から引き落とすことになると思います。

しかしあくまでも接待交際が行われた時点で認識するので3月31日の会計処理として

(借方)交際費 〇〇円 /(貸方)未払金 〇〇

の仕訳を決算書に織り込まなければなりません。

仕訳を忘れたら 別表四で「未払交際費認定損 〇〇円 (減算・留保)」、別表五(一)で「未払交際費 △ 〇〇円」増③・翌期首残④と記載し、別表十五でその未払分も含めて計算となるのですが、正直面倒くさいので仕訳を忘れないようにしてください。

あとは一人当たり5000円以下と接待飲食費の書類の要件はしっかりと。

飲食費又は接待飲食費に社内飲食費がふくまれていないかなどが実務上気を付けていただきたいことになります。

まとめ

交際費は原則損金不算入です。過去も常に損金不算入の金額の計算が不可避でした。

それに比べ現行の800万円の限度額はとても緩いルールになっています。正直私は実務で800万円を超えて加算処理をした場面に出くわしたことありません。

税務調査で交際費として認定されたとしても1憶円以下の法人であるなら800万円を超えて加算を指摘される可能性は低いと思われます。

飲食業には個人事業や個人事業規模の会社が多いから、どんどん飲み食いして結果そういった事業者が潤ってくれることが景気の下支えになるとの政策的配慮から制限が緩くされていると思います。

ただ交際費は措置法上の規定なので経済環境が変われば、例えば800万円を100万円、200万円等に引き下げられる可能性がないともいえません。

そうなる前の今の時点で、前回説明した交際費と周辺経費の関わりで交際費となるものならないものなどをしっかり学んでおく必要があると思います。

あとがき

いよいよ今日から消費税が10%に増税されます。また軽減税率制度も始まります。

10%だけでも大変なのに、軽減は勘弁してが本音です。

さて世の中どうなりますことやら。

ではまた!!