こんにちは!税理士のきよです。

今日は前回前々回に続き、消費税の確定申告を国税庁のホームページを利用して作成してみようと思います。

今回は、中小事業者の特例の売上げに係る特例を使うパターンの解説となります。

売上げに係る特例

令和元年10月1日から消費税が増税されるとともに複数税率制度も導入されました。

中小事業者にとっては事務処理能力からすぐには対応できない恐れもあるので、税額計算を簡便にできる特例制度が設けられました。

特例の対象となる中小事業者とは「基準期間における課税売上高が5,000万円以下の事業者」で、範囲的には簡易課税制度の適用事業者と同じになります。

特例は売上げに係る特例と仕入れに係る特例がありますが、今回は売上げに係る特例についてです。

売上げに係る特例は、軽減税率の売上げと標準税率の売上げとの区分が充分に対応できない場合に採用することができる計算方法です。

令和元年10月1日から令和5年9月30日までの売上げが対象期間となります。

①小売等軽減仕入割合、②軽減売上割合(10営業日割合)、③50%の割合の3つの方法があり、いずれかを選択することになります。

区分できていない税込売上額の合計額 × 下記の①、②、③のいずれかの割合 の算式で「軽減対象税込売上高」を求めるというものです。

①小売等軽減仕入割合

小売業と卸売業についてのみ認められます。

小売業と卸売業は「他の者から購入した商品をその性質及び形状を変更しないで、消費者又は他の事業者に販売する事業」という事業形態です。

そのような事業形態から考えて軽減税率で仕入れた(例えば野菜)はそのまま軽減税率で売上げ、標準税率で仕入れた(例えば文具)はそのまま標準税率で売上げることが想像できます。

とすると、仕入れの軽減税率対象仕入れと標準税率対象仕入との構成比は、売上げの構成比とそんなに差異が無いのではという仮定から、小売業及び卸売業の税込課税仕入高のうち軽減税率売上にのみ要する金額の占める割合を用いる方法をいいます。

売上げは区分できてないけど、仕入れは区分できてるよというときに使えます。

②軽減売上割合(10営業日割合)

売上の全てについて区分はできてないけど連続する10日間位ならなんとか区分できるなら、その連続する10日間の課税売上高のうち軽減税率売上高の占める割合を用いる方法です。

この連続10日間は、例えば10月1日から10日とか、12月22日から31日とかというように課税期間中でかつ令和元年10月1日から令和5年9月30日の期間であるなら事業者が任意に決めることができます。

ただし、食品の特売セールのように軽減税率売上と標準税率売上の構成比が通常の販売時と異なると想定される場合はその期間には含めることはできません。

この場合でもセール期間を除いた前後の合計10日間を連続する10営業日と取り扱うことはできます。

③50%の割合

売上のうち軽減税率売上の割合がおおむね50%以上であれば、軽減税率売上が全体の50%で残りは標準税率売上とする方法で、50%の割合を使います。

小売等軽減仕入割合

では実際に国税庁のホームページを使って作成してみます。

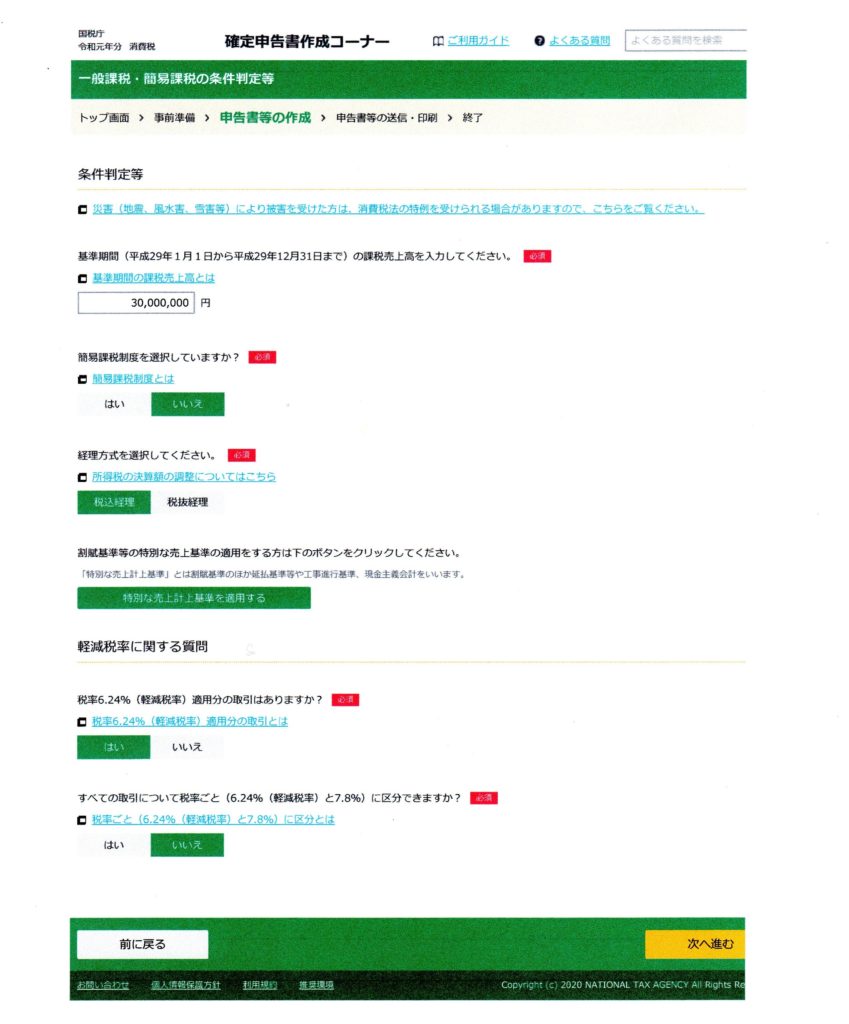

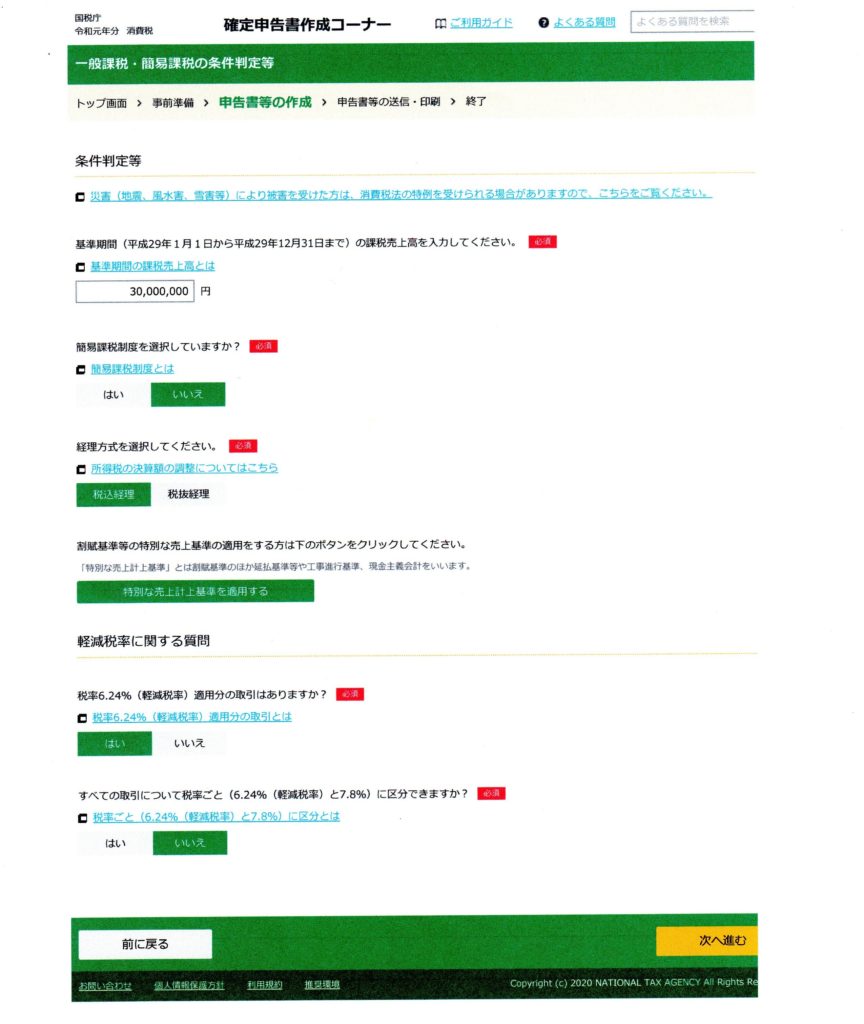

国税庁のホームページ ⇒ 確定申告特集 ⇒ 確定申告書の作成はこちら ⇒ 作成開始 ⇒ 印刷して提出(もちろんe-Taxで申告できるならそちらの方にクリック。) ⇒ 事前確認 ⇒ 令和元年分の申告書等の作成 ⇒ 消費税 ⇒ 作成開始 と進むと下のような画面になります。

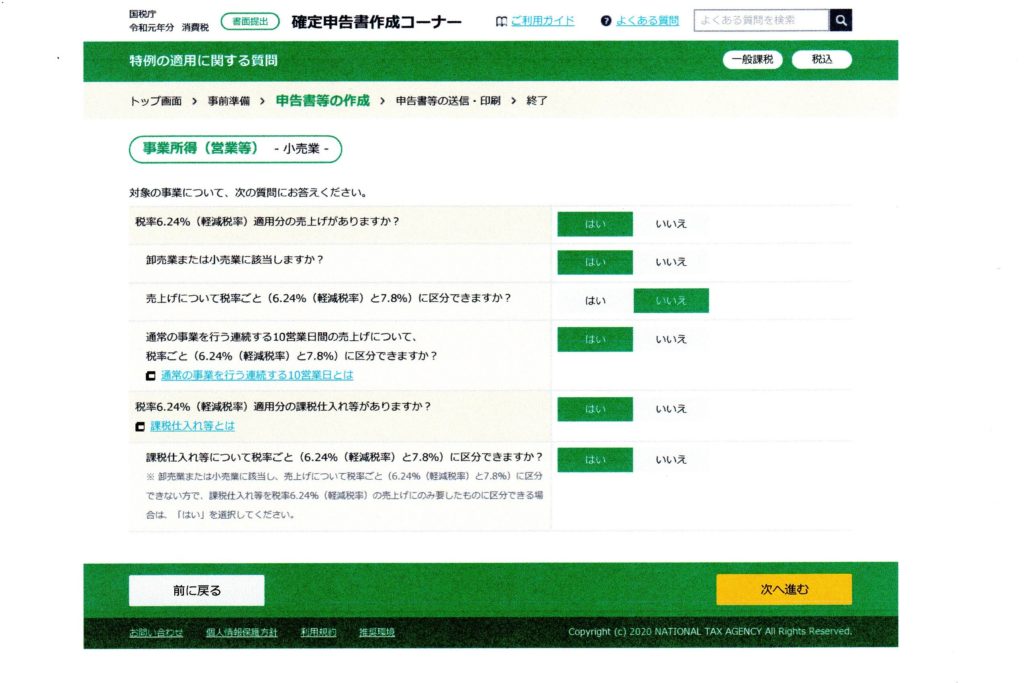

基準期間の課税売上高を入力、簡易課税制度は「いいえ」、税込経理・税抜経理は実際に採用している経理方法、特別な売上計上基準は該当しなければ無視、6.24%(軽減税率)適用分の取引は「はい」、すべての取引について区分できますか「いいえ」とチェックしていき、「次へ進む」をクリック。

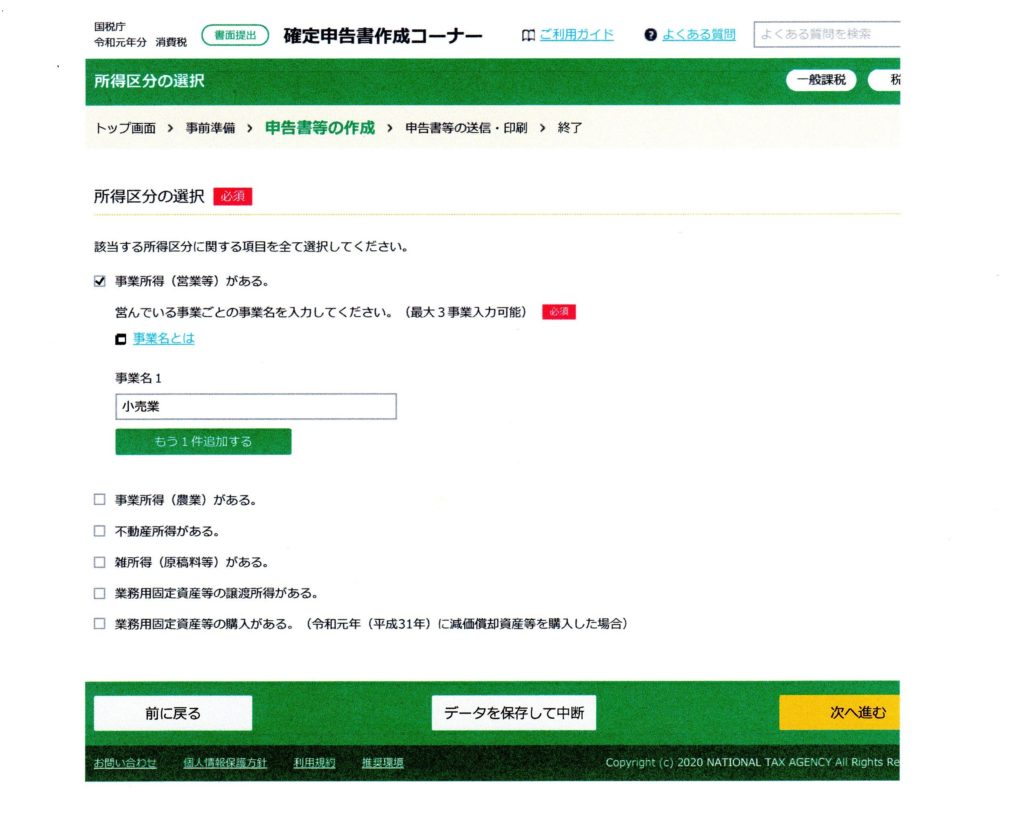

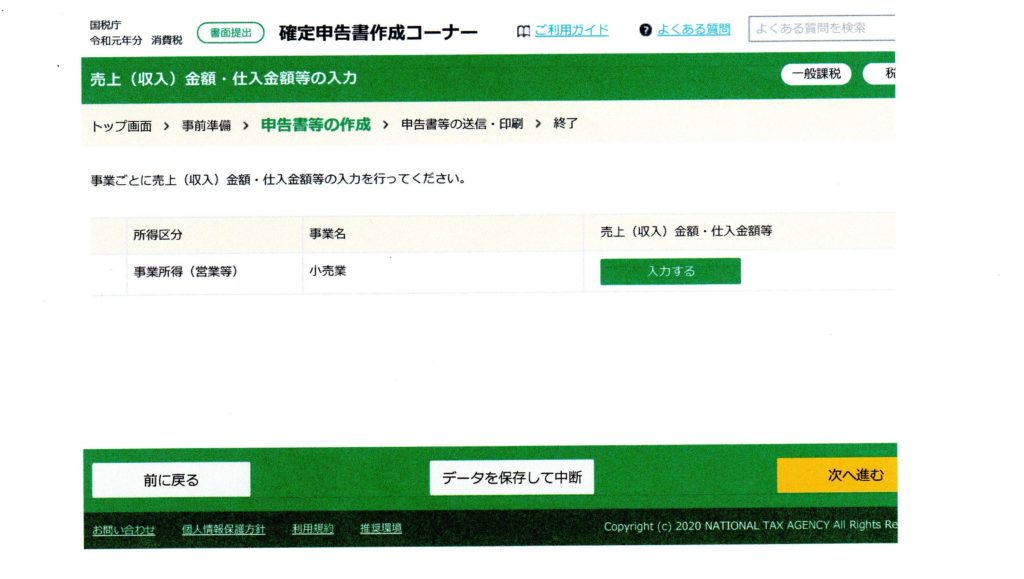

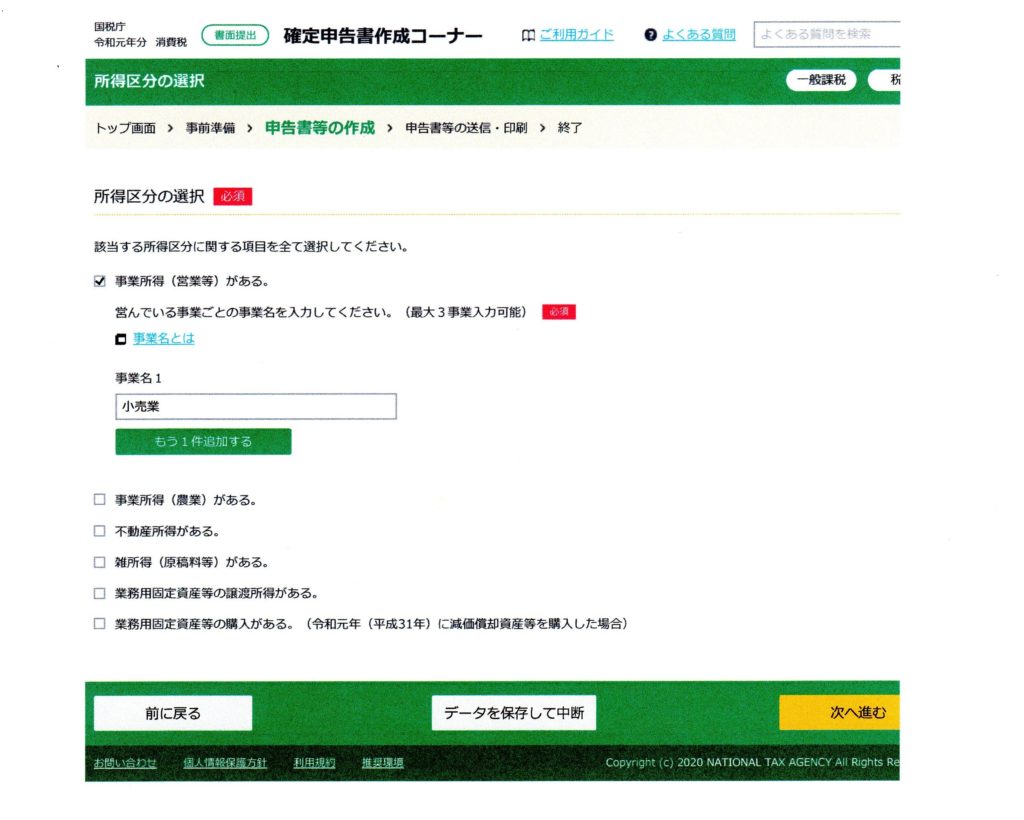

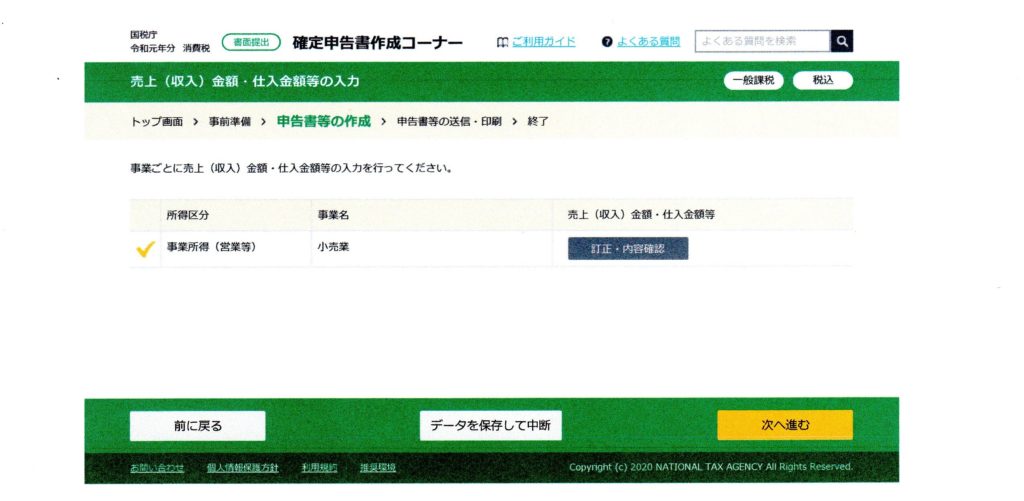

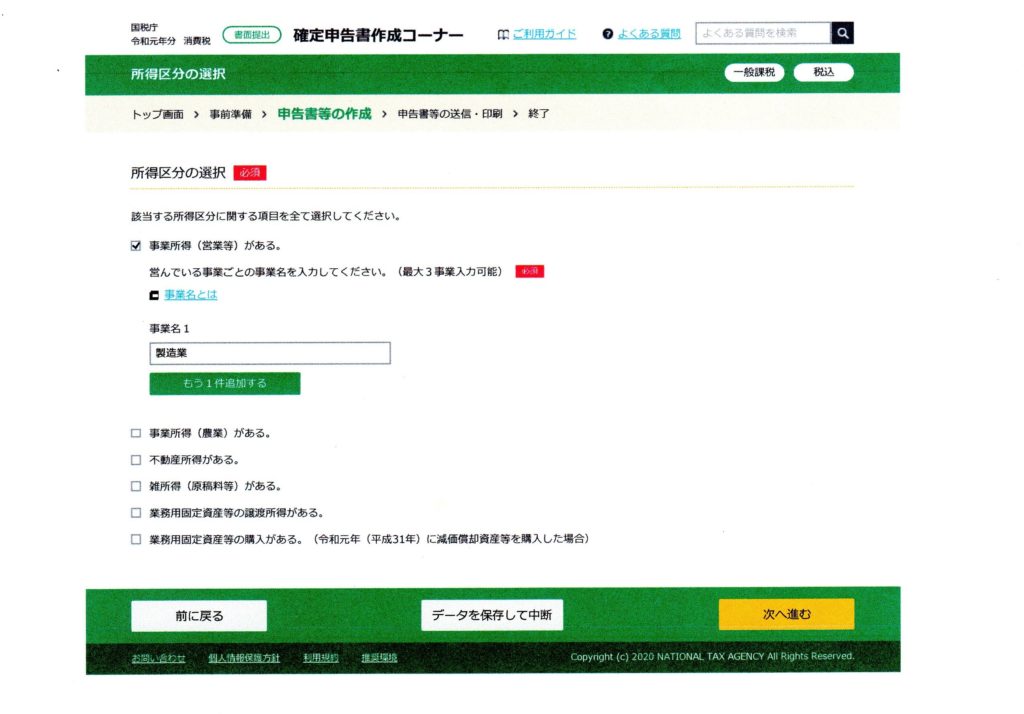

事業所得(営業等)がある。にチェックを入れると「事業名を入力してください。」と尋ねてくるので事業名を入力(今回は小売業にしてます)。

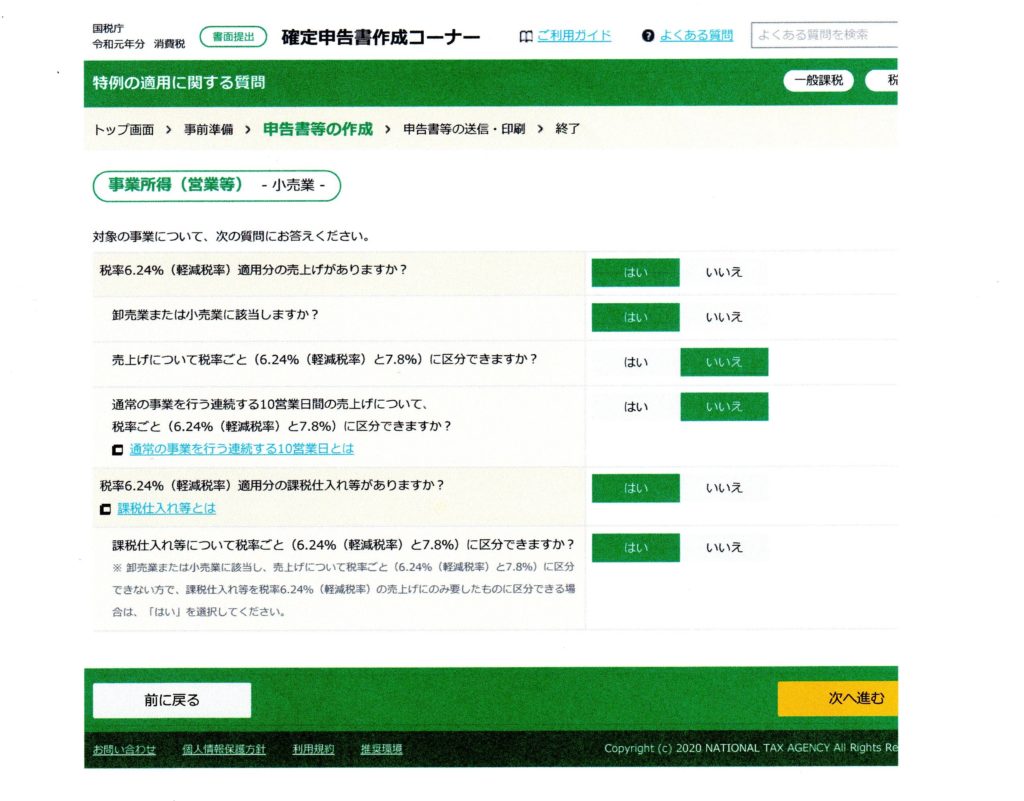

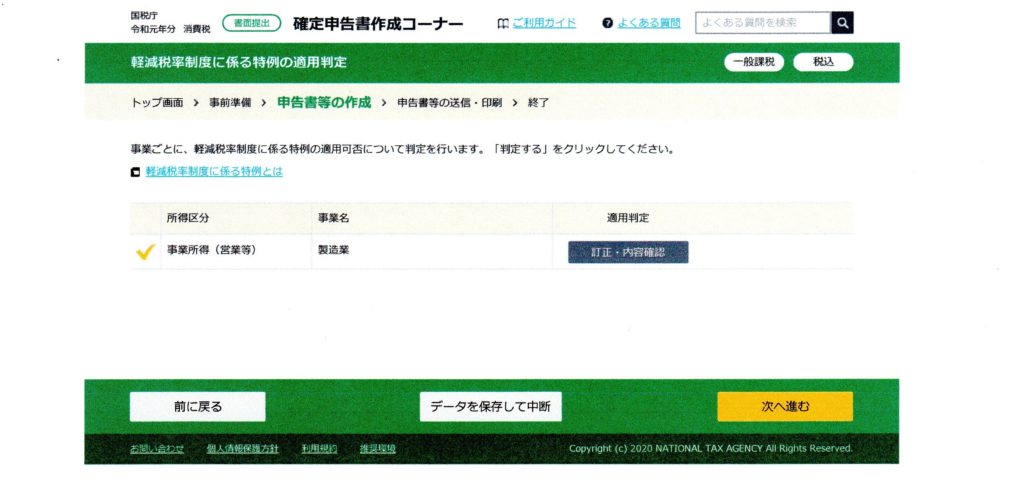

緑色の「判定する」をクリック。

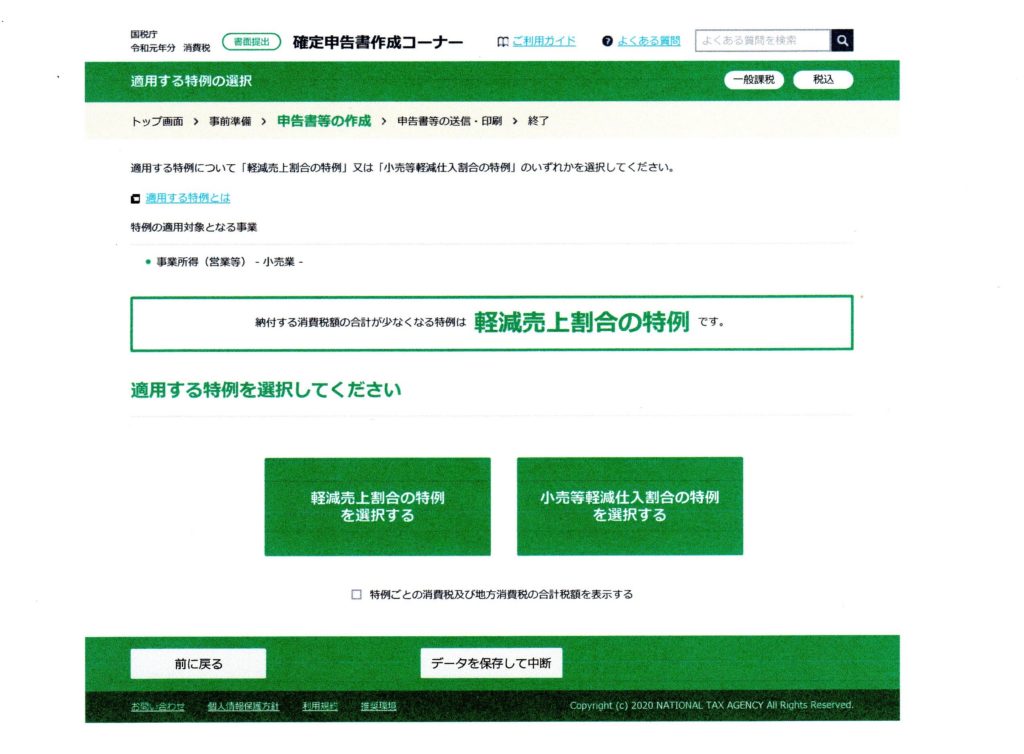

上のようにチェックを入れると、仕入れについては軽減税率分と標準税率分に区分できてますが、売上げについては区分できてません。10営業日間の区分も採りません。という前提で申告書を作成しますよということになります。「次へ進む」をクリック。

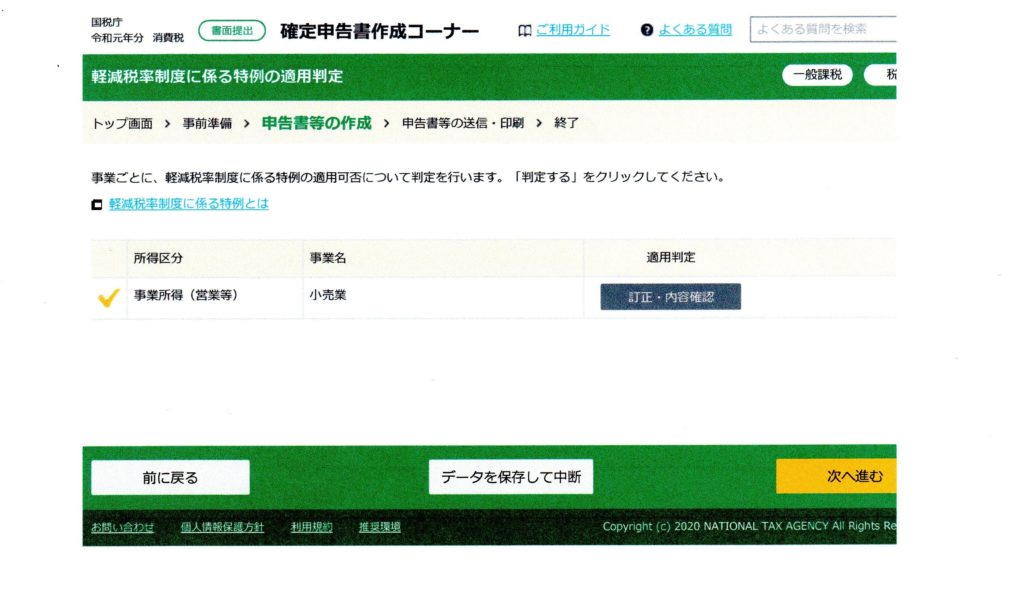

この画面で表示されるので、「次へ進む」をクリック。

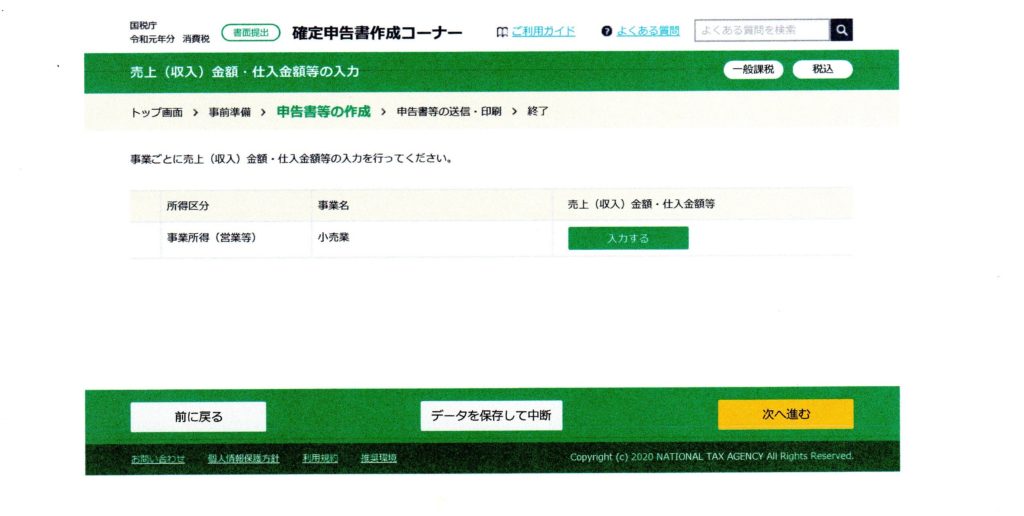

緑色の「入力する」をクリック。

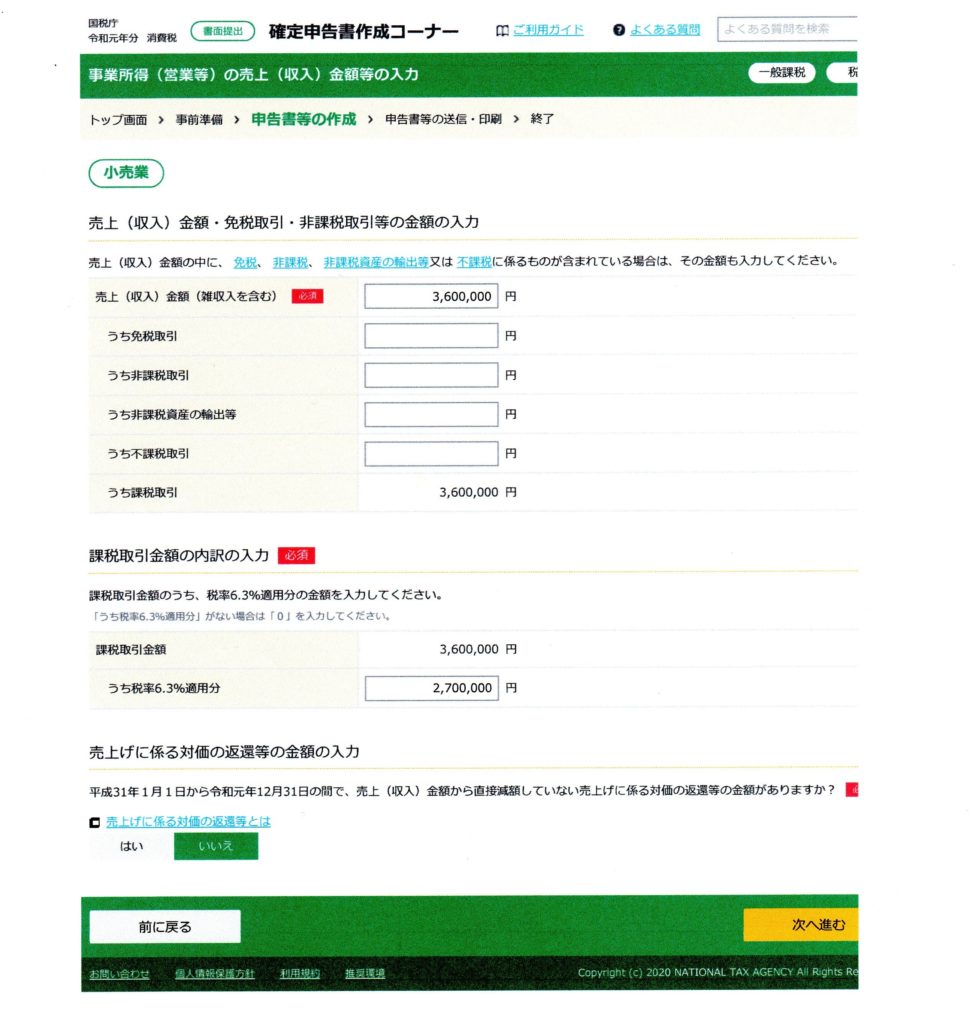

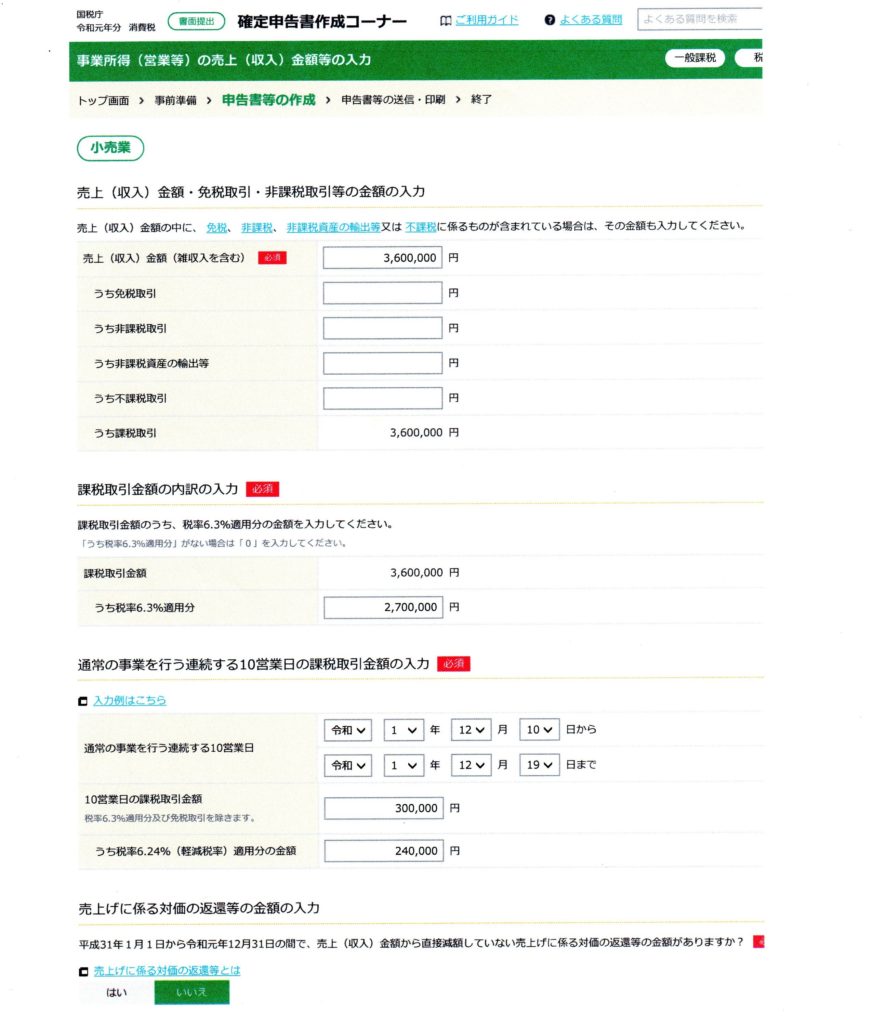

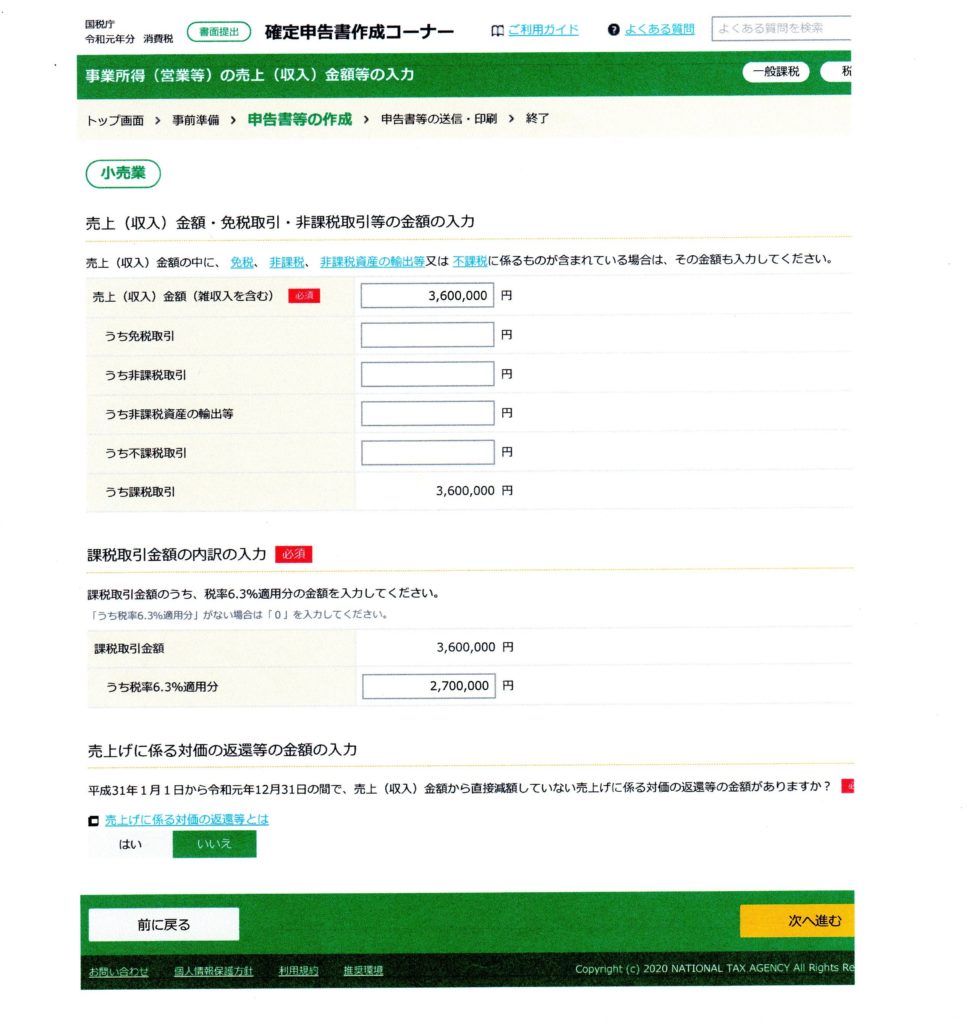

年間の売上総額は3,600,000円で、そのうち旧税率分6.3%(増税前の消費税及び地方消費税の合計8%による売上げ)が2,700,000円という仮定で入力。売上に係る対価の返還等はなしで「いいえ」で、「次へ進む」をクリック。

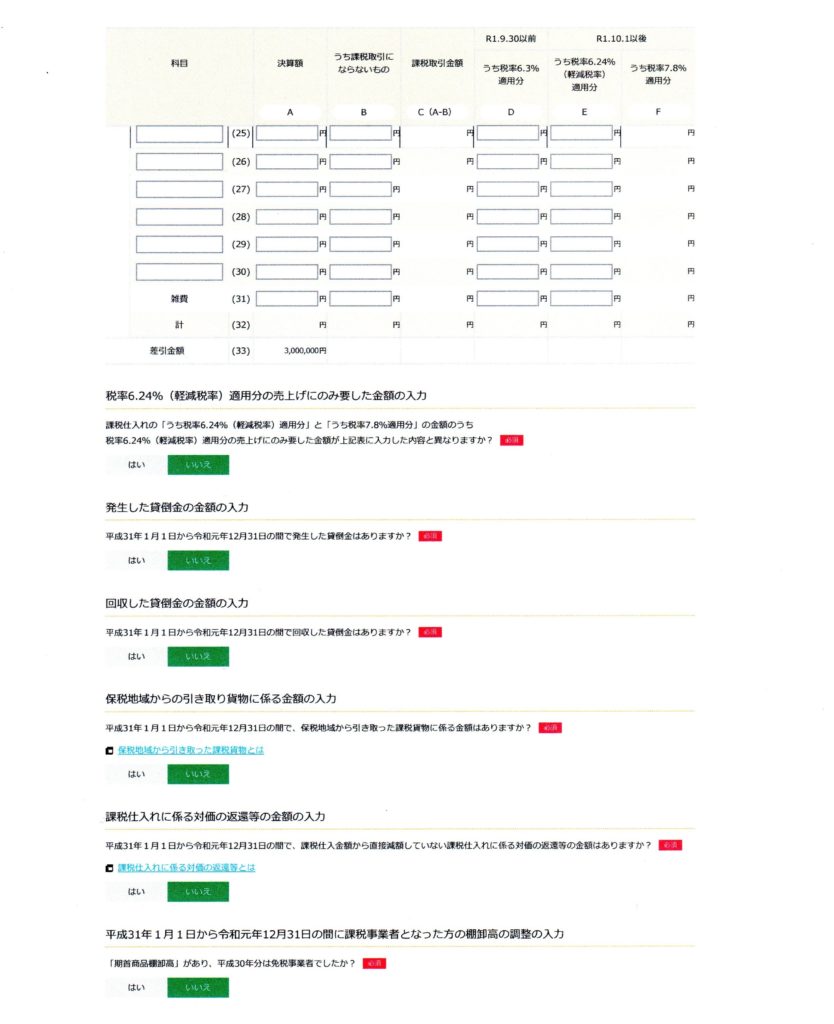

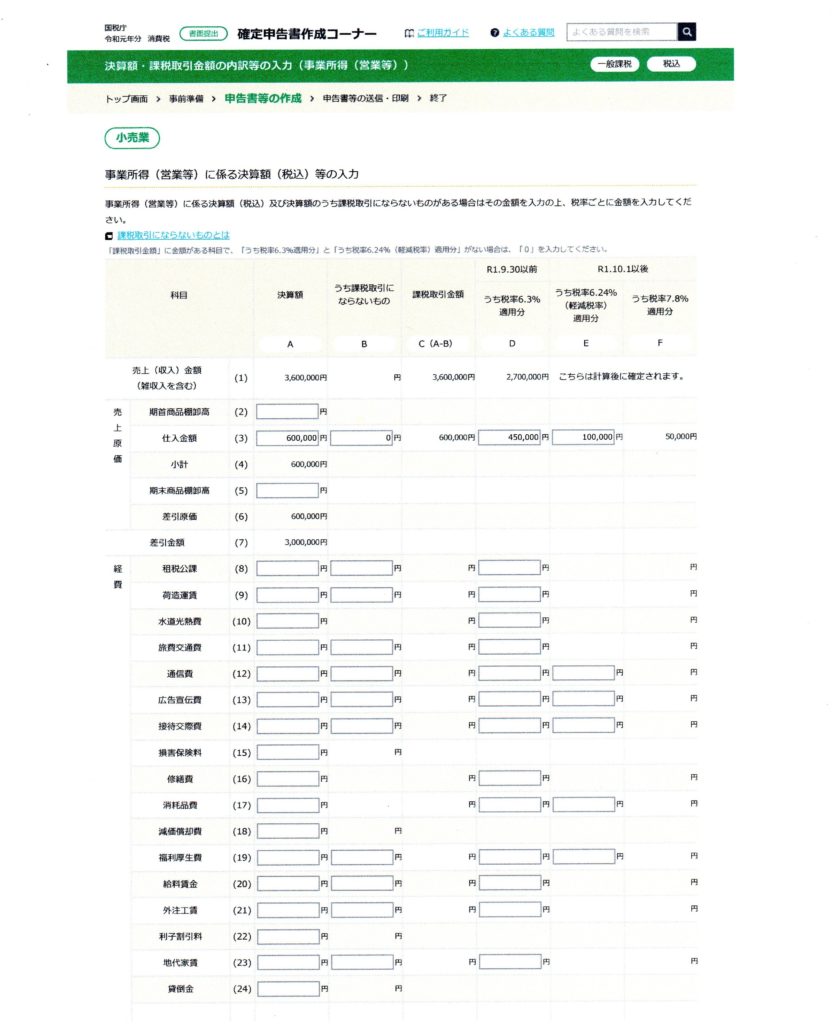

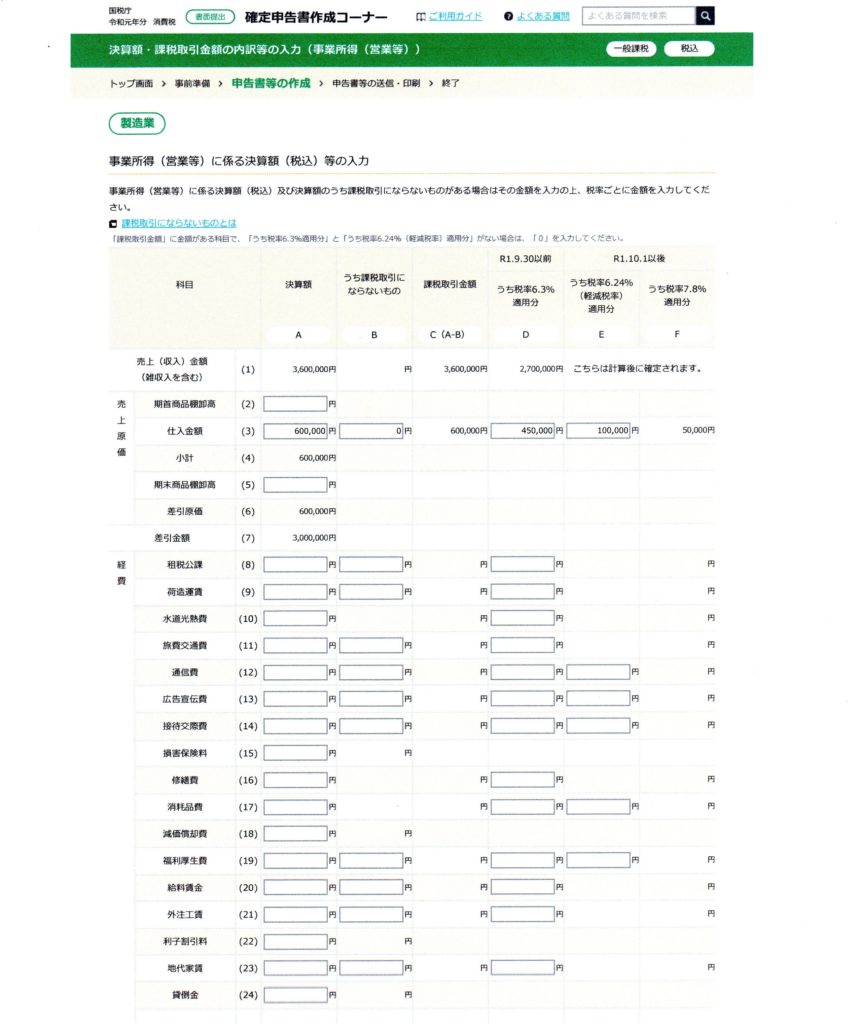

年間の仕入金額の総額は600,000円、内訳は旧税率分450,000円、軽減税率分100,000円と入力すると標準税率分は50,000円と自動計算されます。

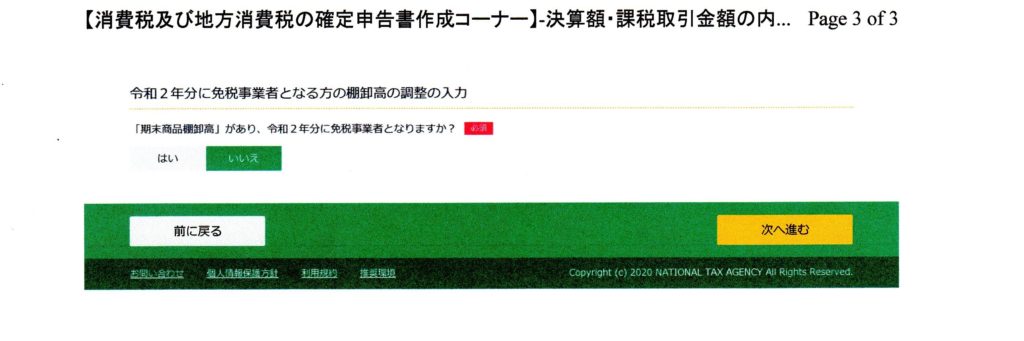

貸し倒れ、対価の返還等、棚卸資産の調整などがないものとしてそれぞれにチェックを入れて、「次へ進む」をクリック。

問題なければ「次へ進む」をクリック。

売上げに係る特例として「小売等軽減仕入割合の特例」で計算していきますという確認画面になります。「次へ進む」をクリック。

中間申告事項を入力し、「次へ進む」をクリックすると「納付する金額は〇〇円です」との表示がされます。先に進んで氏名・住所などの必要事項を入力し、先に進み、届出書に関する事項も処理し先に行くと、印刷画面に進みます。申告書をプリントアウトすれば申告書の作成は完了です。

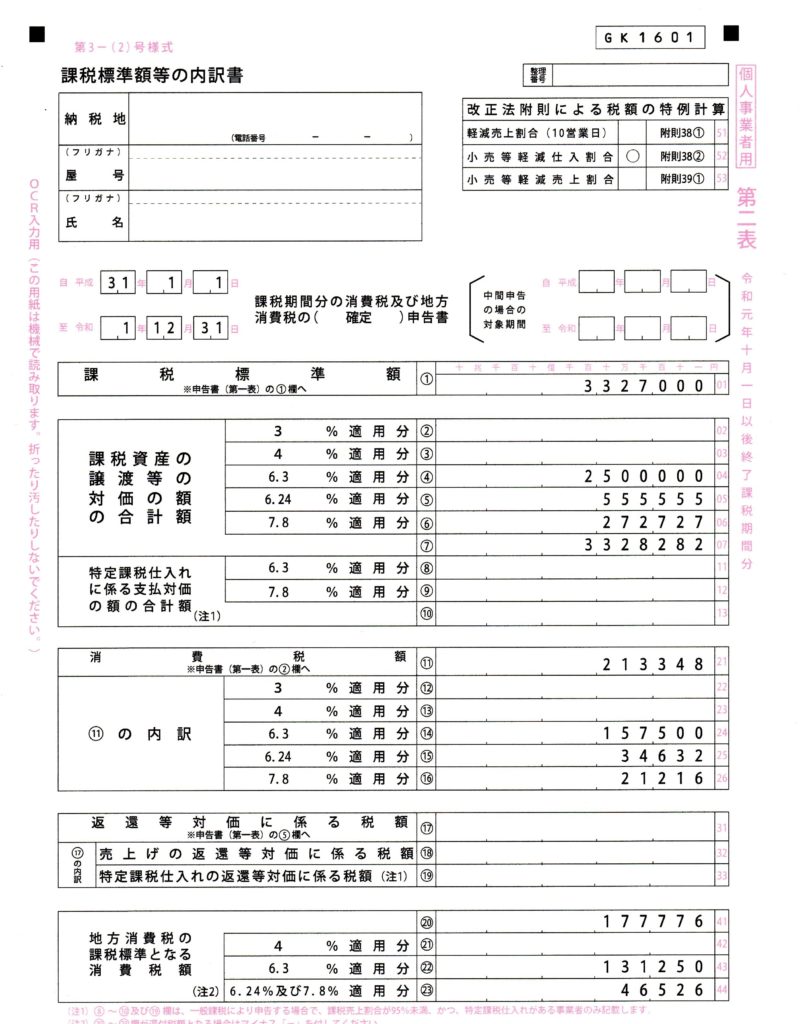

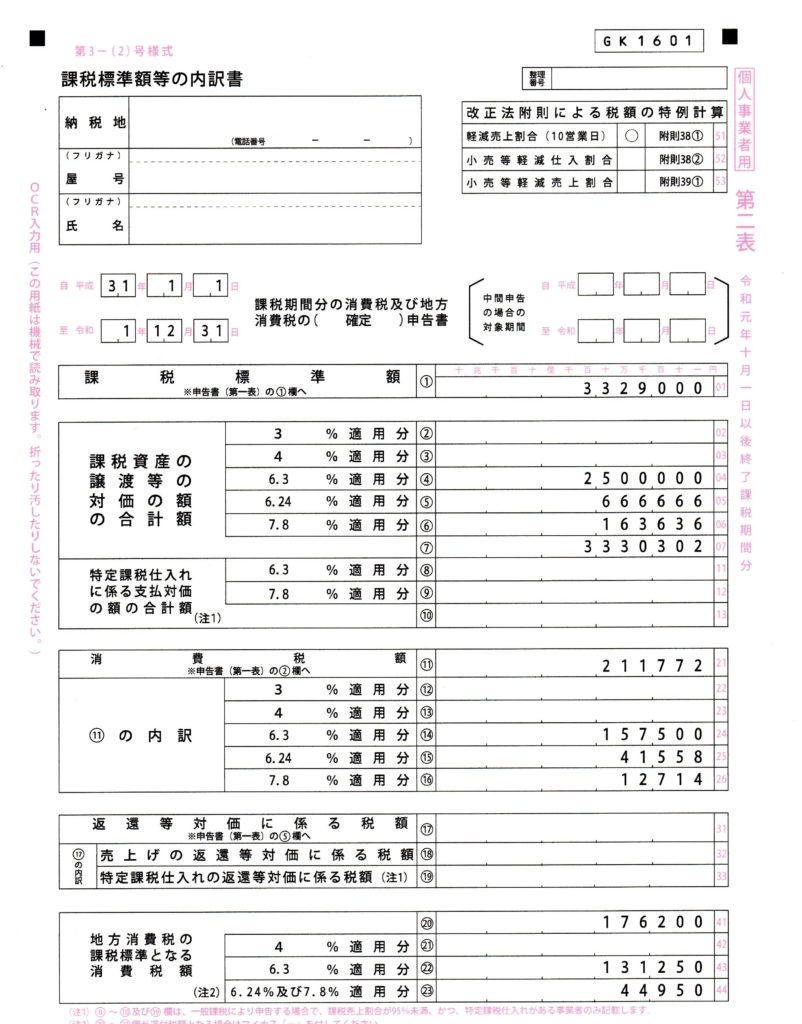

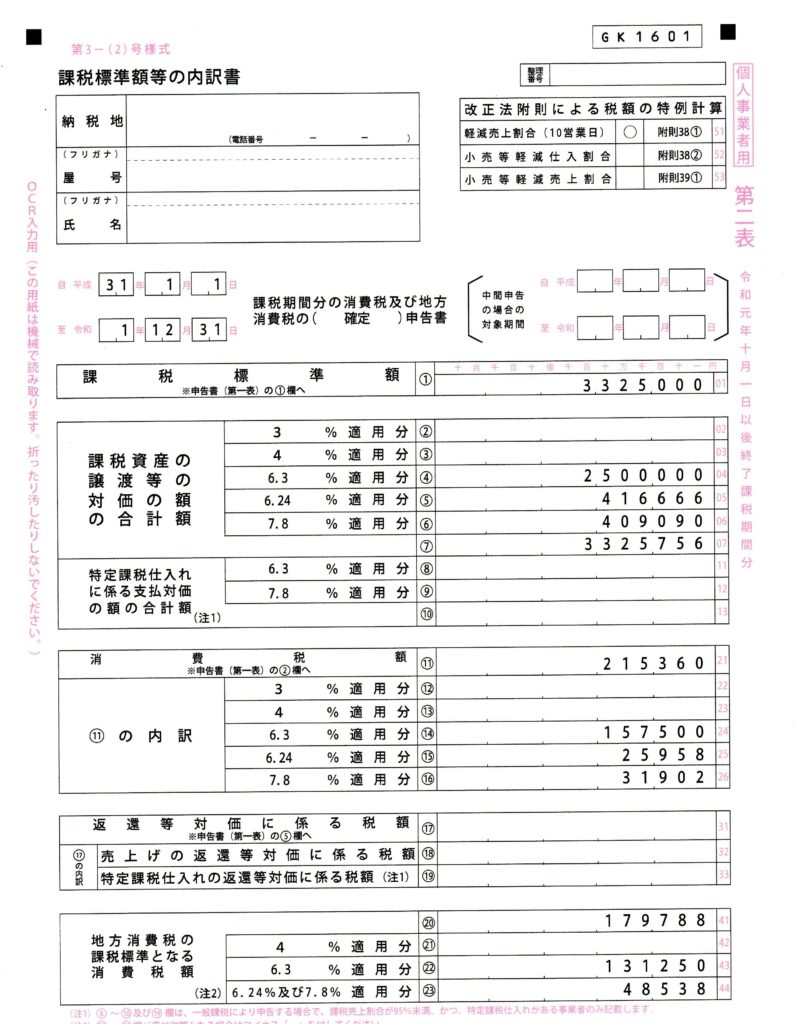

上図は消費税及び地方消費税申告書(第二表)【提出用】(印刷する帳票の選択の上から二つ目)ですが、この申告書の右上「改正法附則による税額の特例計算」に着目。

上から2段目の「小売等軽減仕入割合」附則38②に〇印が付いてます。「小売等軽減仕入割合」の特例計算で計算しましたよという表示になっています。

軽減売上割合(10営業日割合)

次に「軽減売上割合(10営業日割合)」の方法で作成してみましょう。

ここまでは、①小売等軽減仕入割合と一緒です。「判定する」をクリック。

①小売等軽減仕入割合と違うのは、上から4段目の「通常の事業を行う連続する10営業日間の売上げについて税率ごと(6.24%(軽減税率)と7.8%)に区分できますか?」を「はい」とするところです。

「入力する」をクリック。

ここでは、年間の売上総額3,600,000円で、旧税率分が2,700,000円です。

令和1年12月10日から19日までの10日間で300,000円の売上げがあり、うち240,000円が軽減税率分です。対価の返還等はないですよ。という内容となります。「次へ進む」をクリック。

仕入れは年間に600,000円あり、内訳は旧税率分450,000円で軽減税率分100,000円と入力すると、標準税率分50,000円が自動計算されます。

貸し倒れ、対価の返還等、棚卸資産の調整などの全ての項目をチェックして「次へ進む」をクリック。

「次へ進む」をクリック。中間納付に関する事項を処理して「次へ進む」をクリックすると

上のような画面が表示されます。納付する消費税額の合計額が少なる特例は課税売上割合の特例です。とご丁寧に教えてくれます。今回の入力したデータではこのようになりましたが、データが違えば違った判定になります。

迷わず有利な方法を選択。納付する金額は〇〇円と表示されます。

住所、氏名等など必要事項を入力し印刷画面まで進んでいき、プリントアウトしたら申告書の作成は終了です。

申告書(第二表)の右上に着目。「改正法附則による税額の特例計算」として「軽減売上割合(10営業日)」附則38①で計算されていることが確認できます。

50%の割合

最後に「50%の割合」を使う場合です。

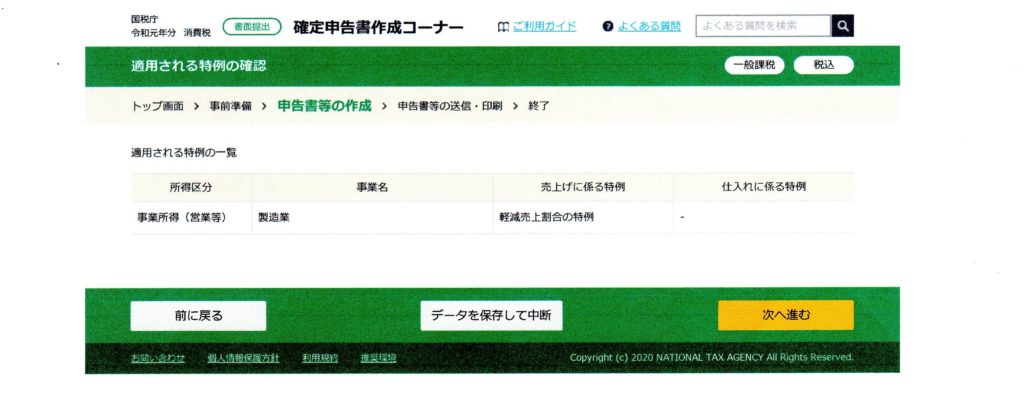

ここまでは、①小売等軽減仕入割合・②軽減売上割合(10営業日割合)と一緒です。事業名だけ製造業にしてみました。

「判定する」をクリック。

上から2段目、今回は「製造業」なので「いいえ」、売上げは区分できてません。10営業日は使いません。軽減税率と標準税率の仕入れについては区分できていて、令和元年10月1日から12月31日の売上げのうちおおむね50%以上は軽減税率に対応する売上げです。という前提条件になります。

「次へ進む」をクリック。

「次へ進む」をクリック。

「入力する」をクリック。

年間の売上総額が3,600,000円、そのうち旧税率分が2,700,000円。対価の返還等をチェックして「次へ進む」をクリック。

年間の仕入総額は600,000円、内訳は旧税率分が450,000円、軽減税率分が100,000円と入力すると標準税率分として50,000円が自動計算されます。

この下の部分は①小売等軽減仕入割合、②軽減売上割合(10営業日割合)の場合と同様なので割愛させていただきます。

必要事項を入力し「次へ進む」をクリック。

売上げに係る特例として「軽減売上割合の特例」が表示されています。

印刷画面まで進んでいただき

申告書(第二表)の右上には「改正法附則による税額の特例計算」として「軽減売上割合(10営業日)」に〇印が付いており、前述の②軽減売上割合(10営業日割合)と同じ表記になっています。

前述のこの画面で条件入力として一番下の「令和元年10月1日から12月31日までの売上げのうち、税率6.24%(軽減税率)適用分の占める割合がおおむね50%以上ありますか?」に「はい」とチェックしておけば問題ありません。

まとめ

細かい部分までの説明ができませんでしたが、おおまかな流れ自体は理解していただけたら幸いです。

入力している途中でわからない言葉とか出てきたら、青く表記された部分をクリックすると説明がなされています。

それを読んでもわからなければ、画面の一番下に「前に戻る」「次へ進む」との間に「データを保存して中断する」と表示されている画面があります。

「データを保存してして中断する」をクリックするとその画面までのデータが保存されます。

わからない部分を調べていただいてから再度入力を進めてみてください。

なお、保存データのタイトルには「令和元年分 消費税」などのようにタイトルをしっかり付しておいてください。後に保存したデータから続けようとしたときどのファイルが保存データか不明になってしまいます。

国税庁のホームページはとてもよくできています。必須事項の記載漏れ、誤ったデータを入力すると先の画面に進めません。

その場合、エラーメッセージが表示されるので、その指示に従えばいいだけです。

無料で使えて、何度でもやり直しも効くので、おおいに活用してみましょう。

ちなみに特例を使わず一般課税方式(簡易課税制度でない方式)で計算する場合は、下記の記事を参考にしてみてください。

お疲れさまでした。ではまた!!