こんにちは!税理士のきよです。

今日は、定期保険等に係る支払保険料に関する通達改正についてです。

なんで見直されたの?

保険について変更があったと聞いたのですが?

そうなんです。いわゆる「節税型定期保険」について規制が設けられました。

平成29年4月ごろから全損型で高返戻率の定期保険の販売競争が激化しました。

保険料の支払い時にほぼ全額を損金とし、まとまって戻ってきたときに益金に算入すると同時に、退職金などの損金をぶつけてペイにしてしまうということができてしまう保険商品があります。

これって、適正な期間損益の観点からどうなの?

従来も支払保険料に占める前払分に関して通達などで対応していました。

しかし、保険商品の多様化などで十分に対応できなくなってきているなどから、一定の共通ルールを設けることとしました。

今回は、特に高い解約返戻率に着目し、解約返戻率に基づいた区分により支払保険料のうち資産に計上する額について定めました。

具体的な内容

対象

法人契約で役員・使用人等を被保険者とする保険期間が3年以上の定期保険又は第三分野保険に係る保険料です。

第三分野保険とは、第一分野(終身保険などの生命保険)・第二分野(自動車保険・火災保険などの損害保険)のどちらにも属さない保険分野をいいます。具体的には、医療保険・がん保険・介護保険などが該当します。

計算のしかた

最高解約返戻率の区分に応じて、「資産計上期間」「資産計上額」「取崩期間」が定められ、保険料のうち資産計上額しない部分が損金に算入され、取崩額が益金に算入されます。

①最高解約返戻率 50%以下

全期間にわたり資産計上は不要。全額損金算入できる。

②最高解約返戻率 50%超70%以下

「資産計上期間」…保険期間開始日から保険期間の40%相当期間を経過する日まで

「資産計上額」…当期分支払保険料の額の40%の額

「取崩期間」…保険期間の75%相当期間経過後から終了の日まで

③最高解約返戻率 70%超85%以下

「資産計上期間」…保険期間開始日から保険期間の40%相当期間を経過する日まで

「資産計上額」…当期分支払保険料の額の60%の額

「取崩期間」…保険期間の75%相当期間経過後から終了の日まで

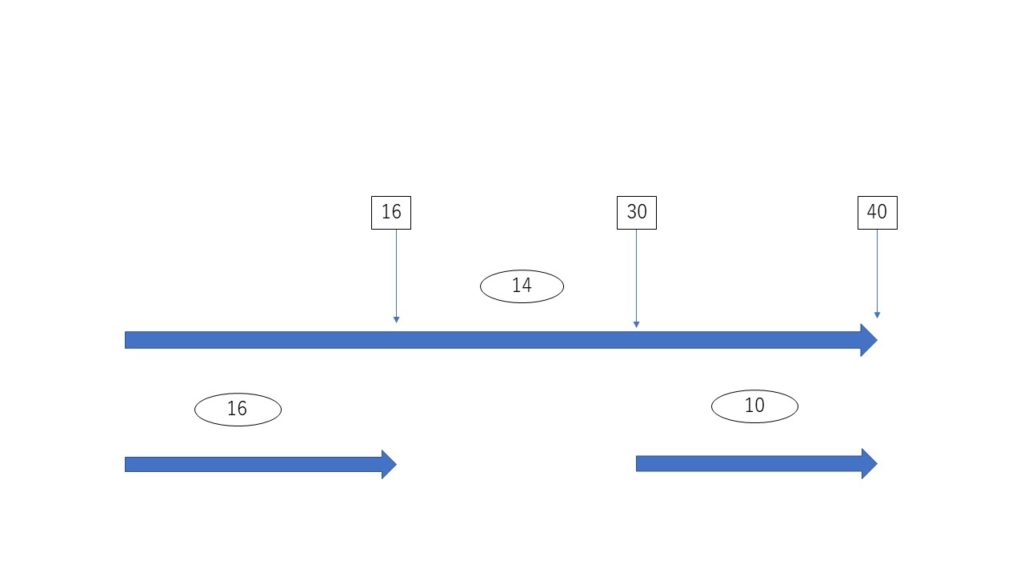

②、③の期間をまとめると上の図のようになります。

保険期間が40年だとします。「資産計上期間」は40年×40%=16年となります。「取崩期間」は40年×75%=30年となり、満期日前の10年間がその期間となります。

最初の16年での資産計上額を最後の10年間で均等に取り崩していきます。真ん中の14年は調整不要です。

②と③の違いは、「資産計上額」で②50%超70%以下なら40%、③70%超85%以下なら60%となります。

④最高解約返戻率 85%超

「資産計上期間」…保険期間開始日から最高解約返戻率となる期間(資産計上期間が5年未満となる場合は、保険期間開始日から5年を経過する日までとする。なお、保険期間が10年未満の場合には保険期間開始日から、その保険期間の50%相当期間を経過する日までとする。)

「資産計上額」…当期分支払保険料の額に最高解約返戻率×70%(保険期間の開始の日から10年を経過するまでは、90%)を乗じて計算した金額

「取崩期間」…解約返戻金が最も高い金額となる期間経過後から、保険期間の終了の日まで

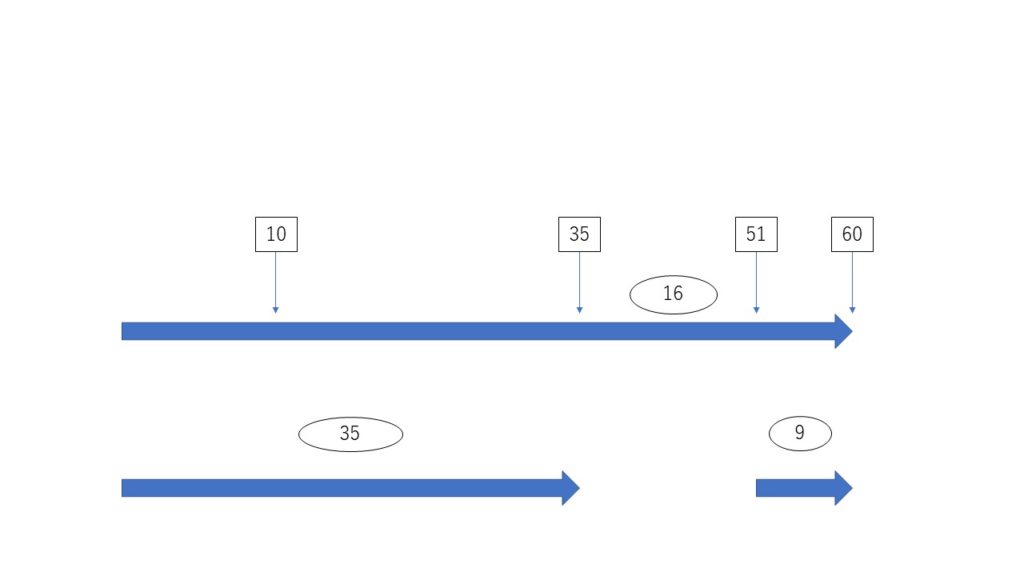

④の期間をまとめると上の図のようになります。

保険期間が60年、最高解約返戻率となるのが35年目、解約返戻金が最も高い金額となるのが51年目だとします。

保険期間開始日から35年間が「資産計上期間」で、この期間は最初の10年(前半部分)と、11年目から35年の24年間(後半部分)の2つの期間に分けられ、「取崩期間」は満期日前9年間となります。

「資産計上額」は、最高解約返戻率を90%とすると、前半部分では90%×90%=81%、後半部分は90%×70%=63%を当期分支払保険料の額に乗じて計算した金額を資産計上額することになります。

最後の9年でその金額を均等に取り崩していきます。

気をつけていただきたいこと

語句の説明

「最高解約返戻率」…保険期間を通じて解約返戻率が最も高い割合となる期間における割合をいう。

「当期分支払保険料」…支払った保険料額のうちその事業年度に対応する部分の金額をいう。

「保険期間」…契約日から満了日までの期間をいい、保険期間開始の日以後1年ごとに区分した各期間で構成されているものとする。

「年換算保険料相当額」…その保険料の総額を保険期間の年数で除した金額をいう。

保険期間と事業年度は必ずしも一致せず、ズレが生じる可能性があります。

「当期分支払保険料の額」は上の説明通りです。したがって、前納制度や短期払いした場合などは、いったんその全額を資産に計上し、その資産計上した金額のうちその事業年度に対応する部分を「当期分支払保険料の額」」として取り扱われることになります。

「保険期間」も上の説明通りです。したがって事業年度とは異なる期間であり、取崩の金額も事業年度単位で計算する必要があります。

保険期間と事業年度は異なりますのでご注意を!!

なお、最高解約返戻率70%以下で、かつ、年換算保険料相当額の合計額が30万円以下の保険に係る保険料の場合、説明した複雑な計算を要しません。

ただし、保険金・給付金の受取人が被保険者・遺族である場合であって、役員または部課長その他特定の使用人のみを被保険者としているときは、給与として取り扱われるのは従前の通りです。

また、この改正通達は、解約返戻金相当額のない短期払の定期保険又は第三分野保険以外については、令和元年7月8日以後の契約から、解約返戻金相当額のない短期払の定期保険又は第三分野保険については、令和元年10月8日以後の契約から適用されます。

それぞれ同日以前の分には遡って遡及されません。

まとめ

なんか複雑でむずかしいですね。

そうですね。私見ではありますが、対象となる保険を契約しようとする時は、契約開始日を事業年度の開始の日としておいて、せめて保険期間と事業年度は一致させておいた方が無難かもしれませんね。

更に詳しく知りたい方は、下記の国税局ホームページにてご確認ください。

あとがき

季節の変わり目で寒かったり、暑かったり。

健康にはくれぐれも気をつけていきましょう。

ではまた。