こんにちは!税理士のきよです。

今日は前回に続き、国税庁のホームページを使って消費税の確定申告書を作成してみようの第二弾です。

今回は簡易課税の場合と中小事業者の特例を適用する場合について解説します。

簡易課税の場合

簡易課税で申告書を作成する場合は、課税売上の事業区分がポイントになります。

簡易課税制度とは、課税売上高から納付する消費税額を計算する制度で、事業区分ごとのみなし仕入率を使って仕入控除税額を算出するという計算方法を用いるからです。

この制度を受けるための前提条件として

- 基準期間における課税売上高が5,000万円以下である。

- 「消費税簡易課税制度選択届出書」を提出している。

ことが必要となります。

事業区分とみなし仕入率は下記の表のように区分されます。

| 事業区分 | 該当する事業 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 農業・林業・漁業・鉱業・建設業・製造業・電気業・ ガス業・熱供給業及び水道業 | 70% |

| 第四種事業 | 第一種・第二種・第三種・第五種・第六種以外の事業 | 60% |

| 第五種事業 | 運輸通信業・金融業及び保険業・サービス業 | 50% |

| 第六種事業 | 不動産業 | 40% |

補足として、「他の者から購入した商品を、その性質及び形状を変更しないで他の事業者に販売する事業」を「卸売業」といい、「他の事業者」ではなく「消費者」に販売する事業を「小売業」といいます。

第四種事業とは具体的には、飲食店業などが該当し、事業者が自己で使用していた固定資産を譲渡する場合も該当します。

では実際に国税庁のホームページを利用して作成してみましょう。

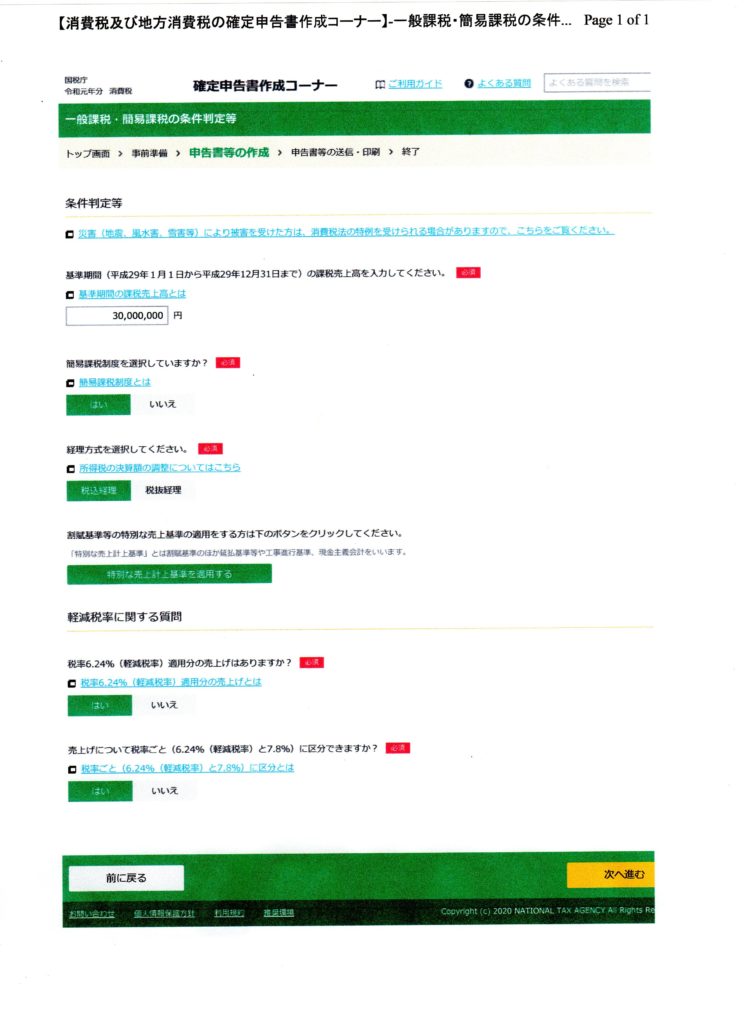

国税庁ホームページ ⇒ 確定申告特集 ⇒ 「確定申告書等の作成はこちら」 ⇒ 「作成開始」 ⇒ 「印刷して提出」 ⇒ 事前確認 ⇒ 令和元年分の申告書等の作成 ⇒ 「消費税」⇒ 「作成開始」 の手順で進んでいただくと、次の画面になります。

基準期間の課税売上高に金額を入力し、簡易課税制度の選択で「はい」を選択します。

経理方式の選択以下は実情にあわせて「はい」「いいえ」を選択してください。

「次へ進む」をクリックすると、

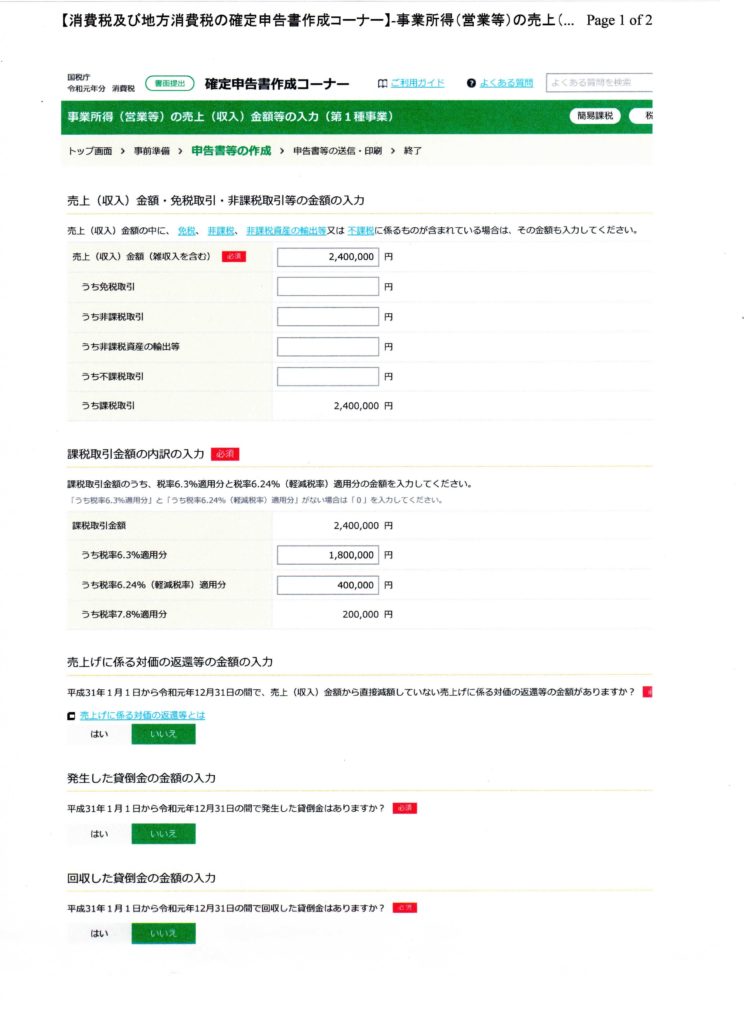

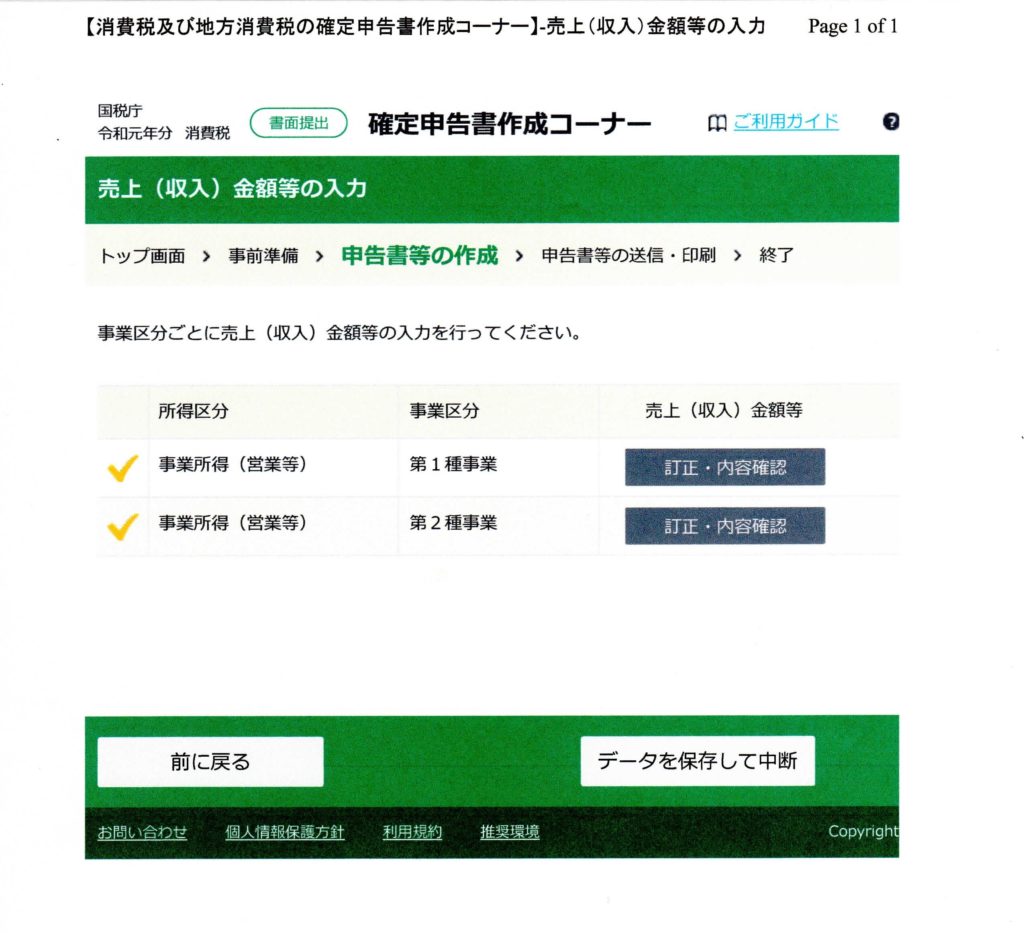

事業所得があり、内容は卸売業(第一種事業)と小売業(第二種事業)を営んでいるとします。「次に進む」と

「第1種事業」の入力するをクリック。

年間の売上高が2,400,000円、内訳が6.3%(旧税率)分1,800,000円、6.24%(軽減税率)分400,000円と入力すると、7.8%(標準税率)分として200,000円が自動計算されます。

対価の返還や貸し倒れなどがないなら「次へ進む」をクリック。

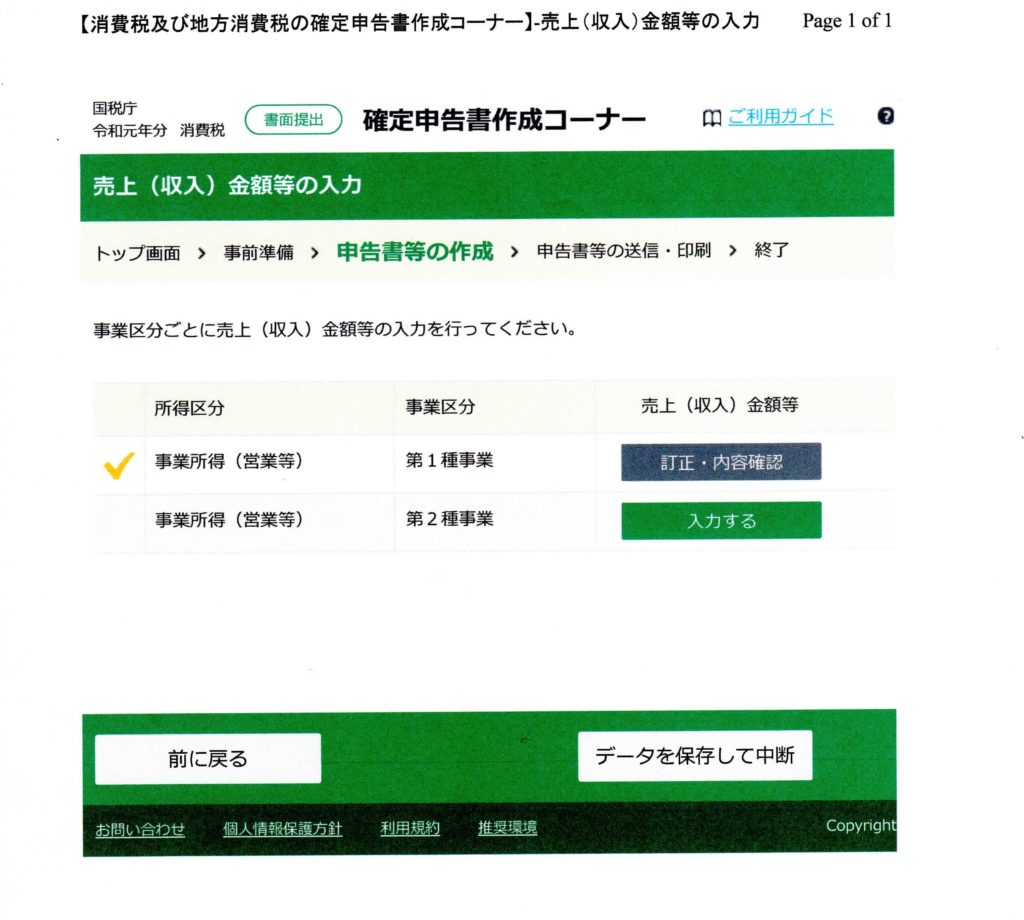

同様に、第2種事業の「入力する」をクリック。

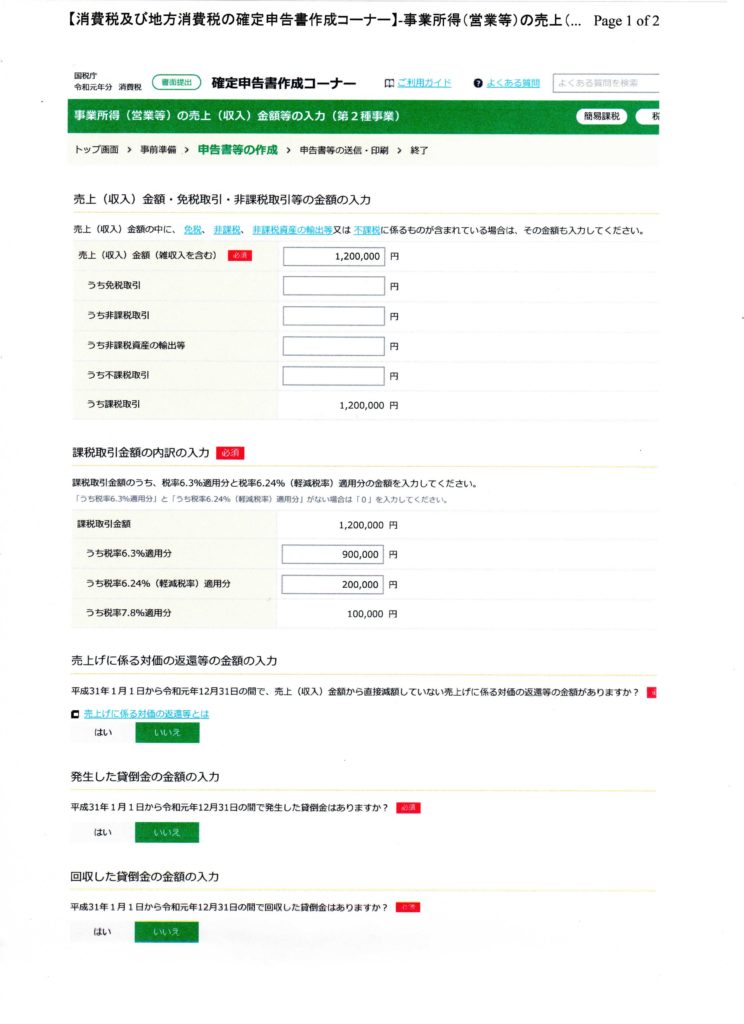

第2種事業は、年間の売上高が1,200,000円、内訳が6.3%分900,000円、6.23%分200,000円と入力すると、7.8%分として100,000円が自動計算されます。

対価の返還や貸し倒れなどがなければ、「次へ進む」をクリック。

次に中間申告事項を処理すれば納付税額は何円ですよと表示され、住所・名前などを入力し、届出書に関する事項を処理し、印刷画面で印刷をかければ終了です。

売上等を事業区分ごとに旧税率分、軽減税率分、標準税率分にきちんと分けておき、売上に係る対価の返還等(値引き、返品など)、貸し倒れの発生・回収事情をまとめておくことが重要なポイントとなります。

中小事業者の特例を使う場合

令和元年10月1日から消費税が増税されると同時に、軽減税率制度も採り入れられることとなったため計算が複雑になり、中小事業者の中にはすぐには対応できないのではないかという懸念に対応するため、特例制度が設けられました。

この制度の対象となる中小事業者とは、「基準期間の課税売上高が5,000万円以下である事業者」で、範囲的には簡易課税制度の適用事業者と同じくなります。

売上に係る特例

令和元年10月1日から令和5年9月30日までの間の売上に対するものです。

軽減税率分の売上と標準税率分の売上が区分できないという事業者には、次の3つの方法により求めたいずれかの割合を使って簡便的に軽減税率分の課税売上高を計算できます。

- 小売等軽減仕入割合

- 軽減売上割合(10営業日割合)

- 50%の割合

①小売等軽減仕入割合

小売業、卸売業のみが適用することができます。

軽減税率の売上と標準税率の売上を仕入れのうち軽減税率分と標準税率分の比率で按分するという方法です。

軽減税率で仕入れたのもの(例えば野菜)は軽減税率で売るし、標準税率で仕入れたもの(例えば文具)は標準税率で売るんじゃないとの仮定から、課税仕入高のうち軽減税率売上にのみ要する金額の比率を使って計算する方法です。

②軽減売上割合(10営業日割合)

①の場合、業種が卸・小売業に限定されていますし、そもそも仕入れの区分もわからない場合にはこの10営業日割合を使うこともできます。

「通常の事業を行なう連続する10営業日」の売上割合を用います。

この10日間は事業者の任意で決められますが、「食品の特売セール」「家庭用雑貨の特売セール」といったように軽減税率分と標準税率分の売上構成比がゆがんでしまうと予想される日を含めてはいけないということに注意です。

③50%の割合

①②の方法も採れないけど、税減税率の売上高が売上総額のおおむね50%以上占めている事業者は、年間の売上のうちの50%が税減税率の売上で、残りは標準税率の売上とする方法です。

仕入れに係る特例

令和元年10月1日から令和5年9月30日の属する課税期間の末日までの期間の仕入れについて認められる特例です。

売上については区分経理ができていますが、仕入れについては区分経理できていない場合には、課税売上高のうち軽減税率売上高の占める割合を仕入れの割合に使ってしまおうという方法です。

理屈は「売上に係る特例」の「①小売等軽減仕入割合」と同じです。

したがって卸売業・小売業に限って認められる特例となります。

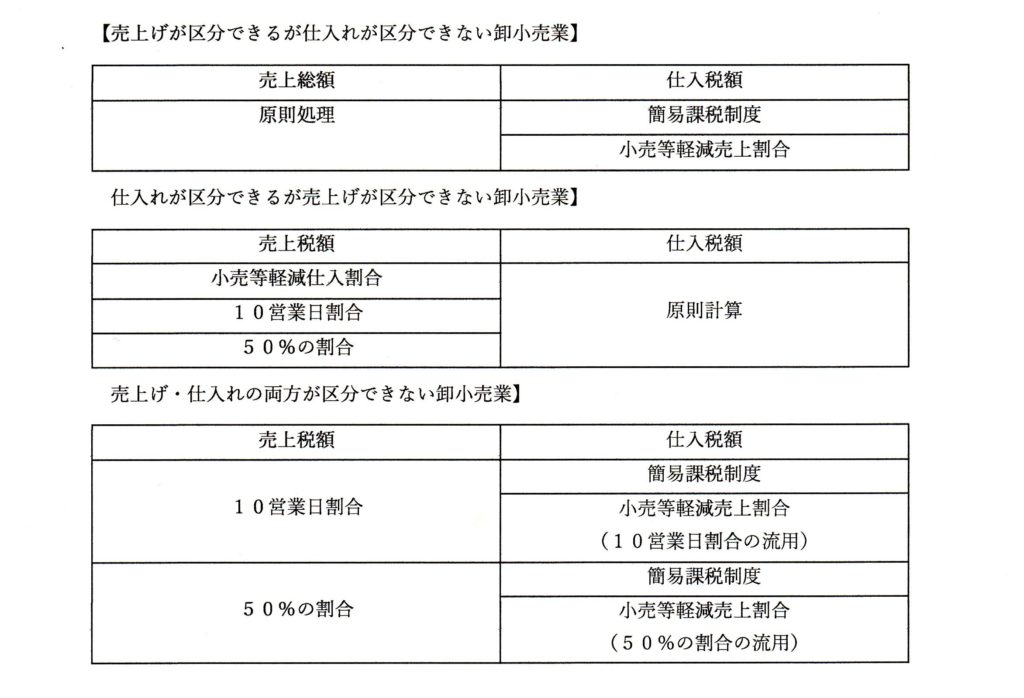

特例のまとめ

卸・小売業以外が使える売上についての特例は「10営業日割合」「50%の割合」(「簡易課税制度」)に限定されますが、卸・小売事業は複雑なので下記の表にまとめてみました。

実際の作成(仕入れに係る特例)

国税庁ホームページを実際に作成してみましょう。

簡易課税制度と同様に進んでいただき、下記のページまで行ったら

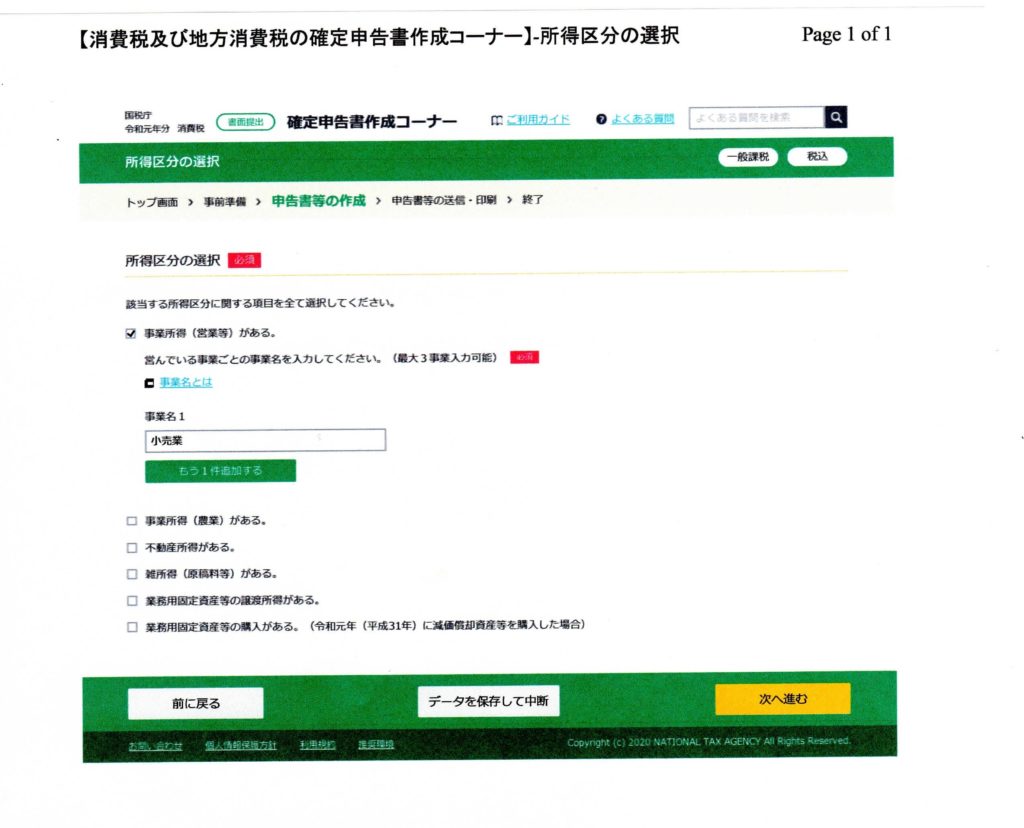

簡易課税制度は「いいえ」で、一番下の「全ての取引について6.24%と7.8%に区分できているか?」は「いいえ」とチェックします。

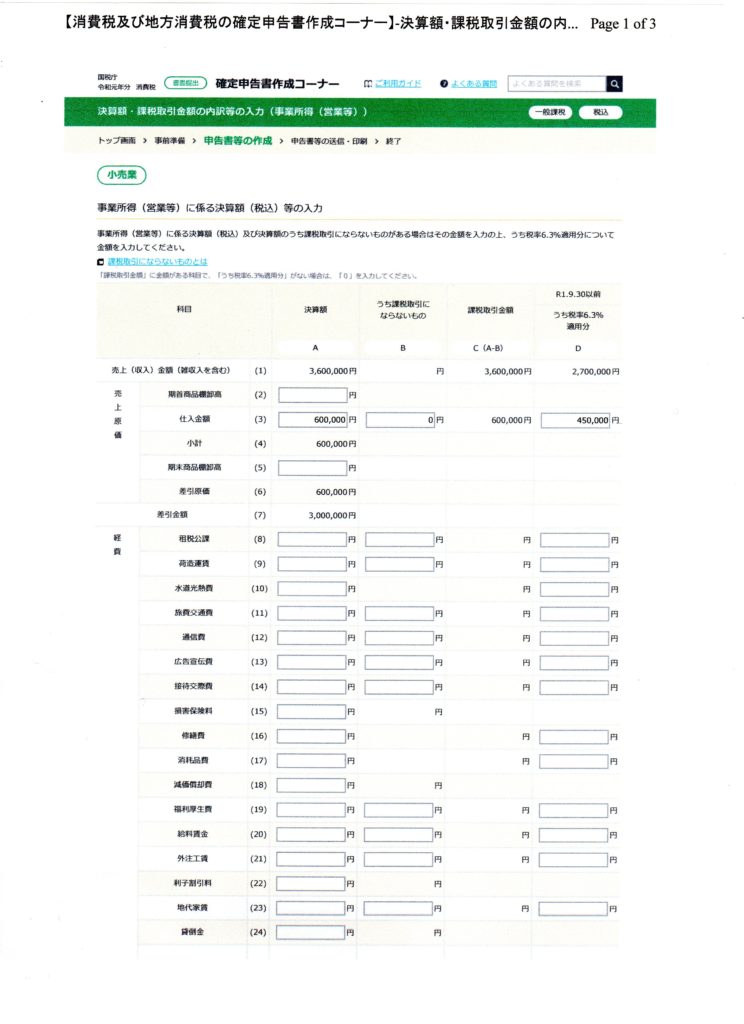

事業所得(営業等)があるにチェックし、事業名1に「小売業」(または「卸売業」)と記入します。

判定するをチェックします。

軽減税率適用の売上と仕入がある小売業です。売上については区分できますが、仕入については区分できていません。という条件で登録されます。

上の画面になるのでそのまま「次に進む」をクリック。

「入力する」にチェックし、「次へ進む」をクリック。

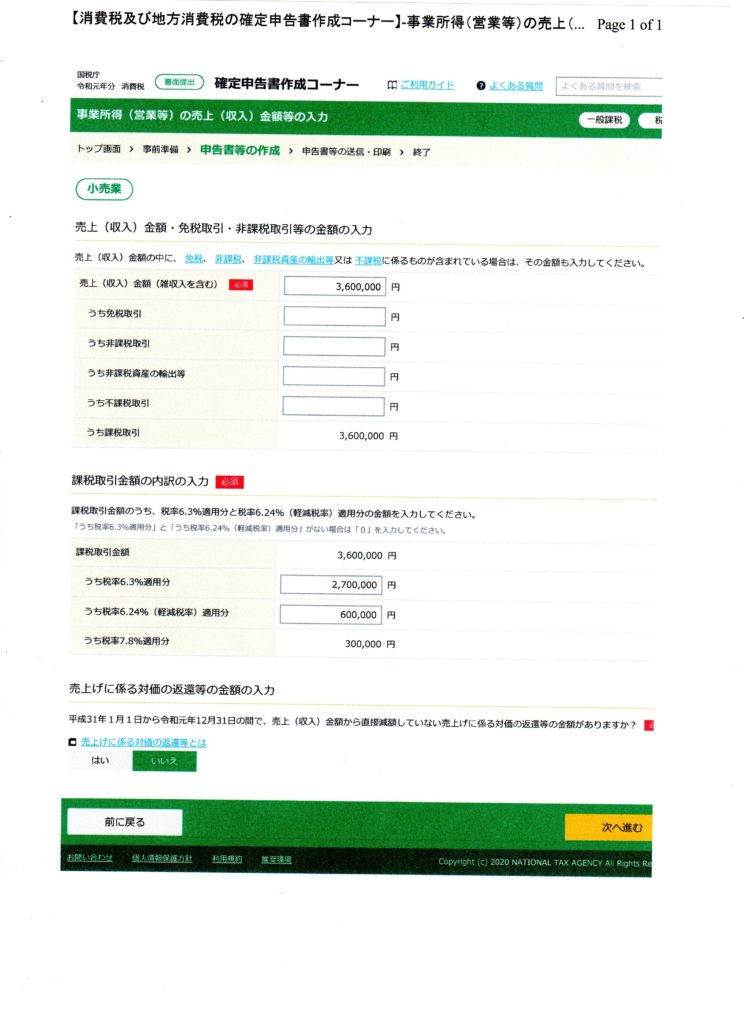

年間の売上総額は3,600,000円で、内訳は6.3%(旧税率)分は2,700,000円で6.24%(軽減税率)分は600,000円ですと入力すると、7.8%(標準税率)分として300,000円が自動計算されます。

仕入金額として年間600,000円の仕入れがあり令和元年9月30日までの6.3%(旧税率)で仕入れた金額は450,000円と区分してますが、10月1日以降の軽減税率と標準税率分の区分ができてませんという入力となります。

貸し倒れ等・保税地域・対価の返還・棚卸資産の調整の各事項をチェックして「次へ進む」をクリックすると

上の画面になります。「次へ進む」をクリック。

「仕入れに係る特例」として「小売等軽減売上割合の特例」で計算しますよと表示されます。

この画面が確認できればOKです。

後は、簡易課税制度と同じ流れとなります。

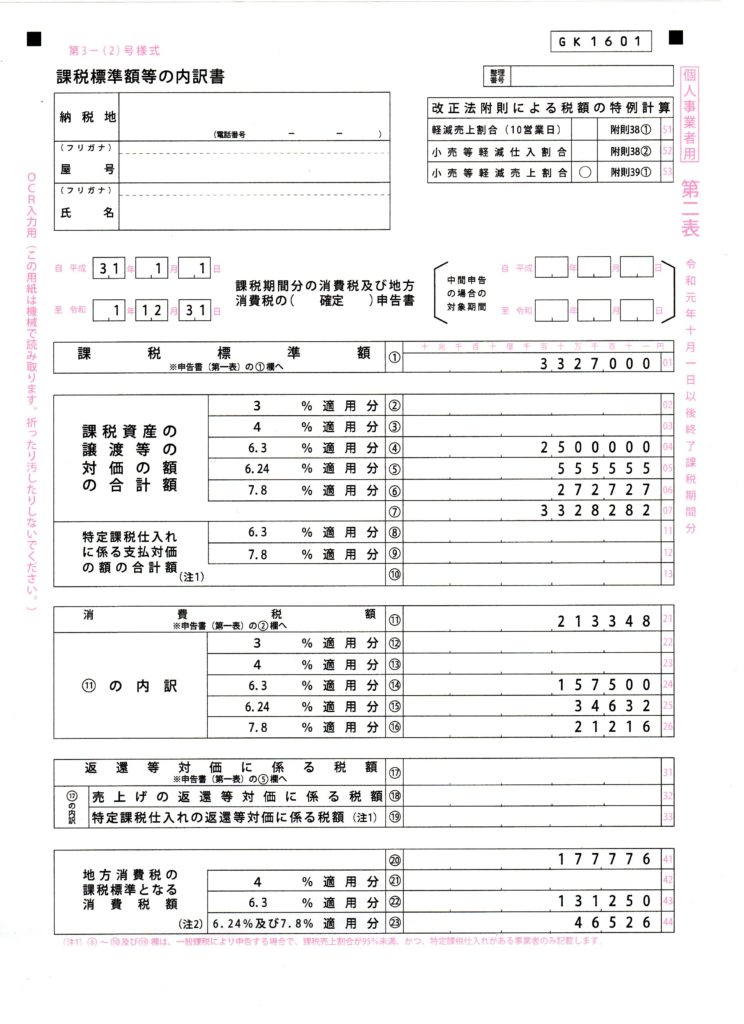

印刷画面の表示で申告書第二表「課税標準額の内訳書」の右上部分「改正法附則による税額の特例計算」欄の3段目「小売等軽減売上割合」に〇印が付いているのを確認。

特例計算を使った申告書がめでたく完成しました。

あとがき

分量の関係で売上に関する特例を使う場合は次回に解説します。

お疲れさまでした。