こんにちは!! 横浜の税理士きよです。

コロナ禍のなか税金の支払いがあるんだけれど、運転資金を確保するのに手一杯で納税するお金がないよ~!

とお困りの方が多くいられると思います。

今日は猶予申請書の書き方について説明します。

納税の猶予制度

ご存じの通り、税金はその納付すべき期日までに一括で納付しなければなりません。

とは言え、平時のときでも税金の納付は楽なものではなく苦労します。ましてや今日の状況ではなおさらです。

どうしても一時に納税ができない場合には納税の猶予という制度があります。

- 一時の納税により、事業の継続・生活の維持を困難にするおそれがある。

- 納税について誠実な意思を有する。

- 猶予を受けようとする国税以外の滞納がない。

の条件を満たしている方は、納付すべき国税の納期限から6か月以内に申請書を提出することにより納税が猶予を申請することができます。

申請が認められれば、原則として1年間納税が猶予され、延滞税が軽減されます。

延滞税は令和2年中は通常年8.9%ですが、軽減され年1.6%となります。

これが原則的な制度なのですが、現在は「収入が概ね2割以上減少されている方」には ①納税が1年間猶予 ②担保不要 ③延滞税なし と有利な『特例(特例猶予)』が設けられています。

特例(特例猶予)制度

この制度は令和2年2月1日から令和3年2月1日までに納期限が到来する国税(印紙税を除く)が対象です。

対象となる者は、新型コロナウイルス感染症の影響により令和2年2月以降の任意の期間(1か月以上)において事業等にかかる収入が前年同期に比べて20%以上減少していて、一時に納税することが困難である者が対象となります。

ここでいう収入とは事業収入のほか給与収入などの定期的な収入をいいます。例えばフリーランスの方のなどの報酬・派遣労働者の方などの給与(確定申告を行う必要があるもの)なども該当します。ただし譲渡所得や一時所得など臨時的な所得は除かれます。

納期限までに申請書を提出する必要があります。

国税庁のホームページにて上記の申請書がアップされています。

Excelシートとして編集することもできますし、PDFをプリントアウトして手書きでも大丈夫です。

以下書き方を簡単に説明します。

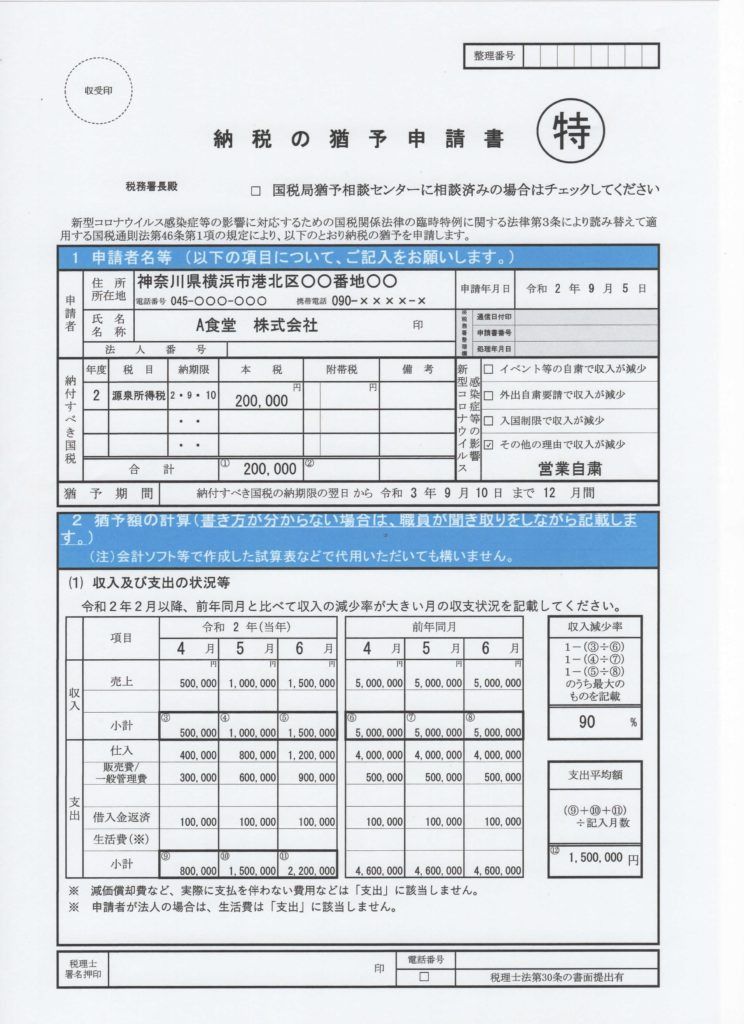

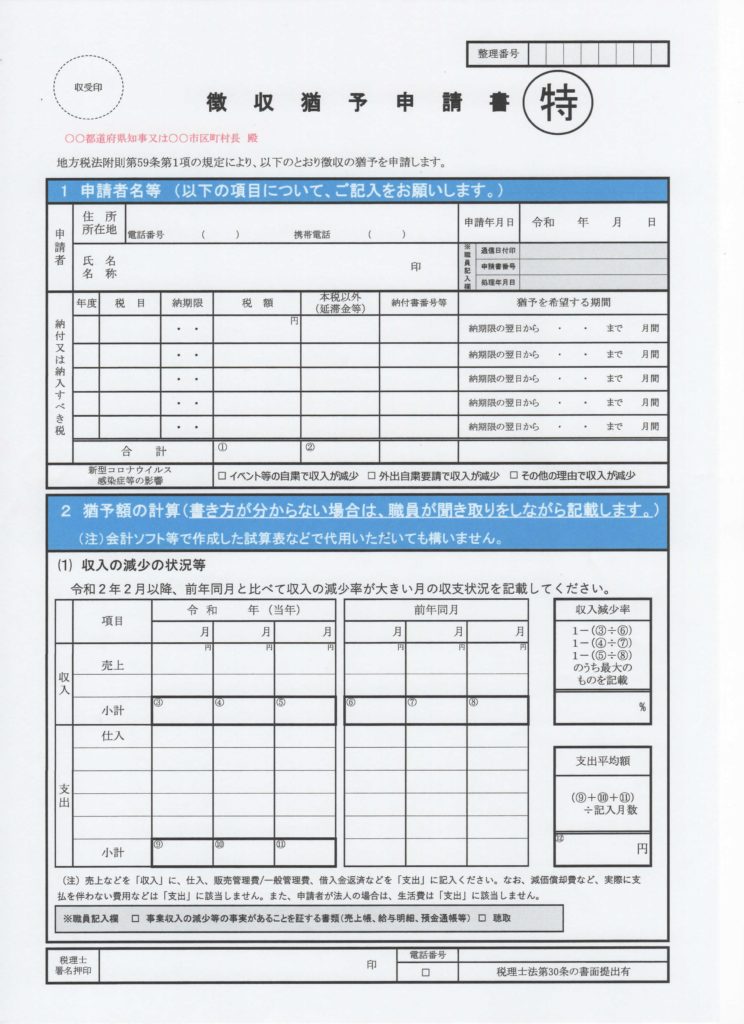

1 申請者名等

住所所在地には文字通り住所所在地を書き、連絡先の電話番号を記入します。法人の場合は電話番号には担当部署や担当者と直接つながる番号が望ましいです。

氏名名称は個人なら個人名、法人なら社名、申請年月日は申請する日の年月日を記入するだけ。

納付すべき国税には納税の猶予を受けたい税金の、年度・税目・納期限・本税を記入します。

後で記載例を表示しておきます。

記載例では源泉所得税としてますが、例えば7月決算9月申告納付の法人税10万円を猶予してほしいのであれば、年度「2」・税目「法人税」・納期限「2・9・30」・本税「100,000」と記入することになります。

右側に「新型コロナウイルス感染症等の影響」には、イベント等の…、外出自粛要請…、入国制限…、その他の…と理由項目があるので、該当理由にチェックマークを入れます。

猶予期間には、納期限の1年後の年月日と12月間と記入します。

2 猶予額の計算

(1)収入及び支出の状況等

令和2年2月以降の特定の月と前年同月の収入・支出を記入します。

収入は問題がないと思いますが、支出としては記入欄の下の方に注意書きもありますように支出は現金の支出を伴う支出に限られます。減価償却費のほか繰延資産償却や引当金などの現金の支払わない支出を除いた金額を記入します。

個人での申請の場合は「生活費」の欄にも金額の記載が必要です。

右側の「収入減少率」には設例に従えば

【4月】

③500,000 ÷ ⑥5,000,000 = 0.1

1 − 0.1 = 0.9 (90%)

【5月】

④1,0000,000 ÷ ⑦5,000,000 = 0.2

1 − 0.2 = 0.8(80%)

【6月】

⑤1,500,000 ÷ ⑧5,000,000 = 0.3

1 − 0.3 = 0.7(70%)

一番減少率の高い90%を記入します。(ちなみにExcelシートを利用すれば自動で計算記入してくれます)

その下の「支出平均額」には設例に従えば

⑨800,000 + ⑩1,500,000 + ⑪2,200,000 = 4,500,000

4,500,000 ÷ 3ヶ月 = 1,500,000 ⑫

を記入します。(ここもExcelシートなら自動で計算記入してくれます)

次のページに行き、

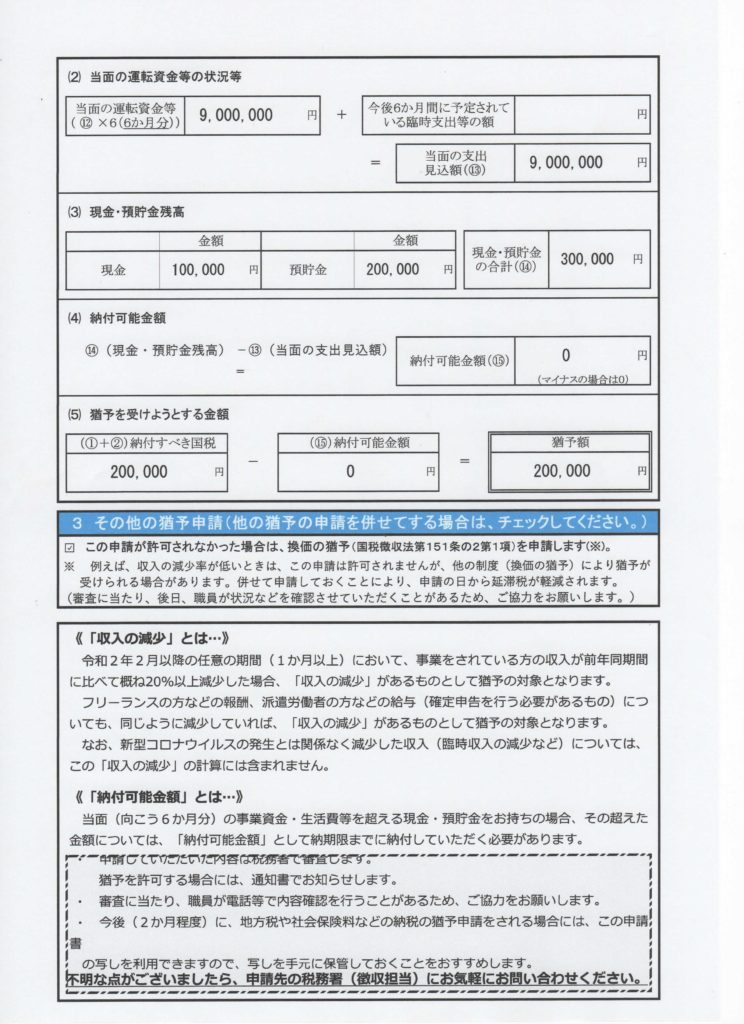

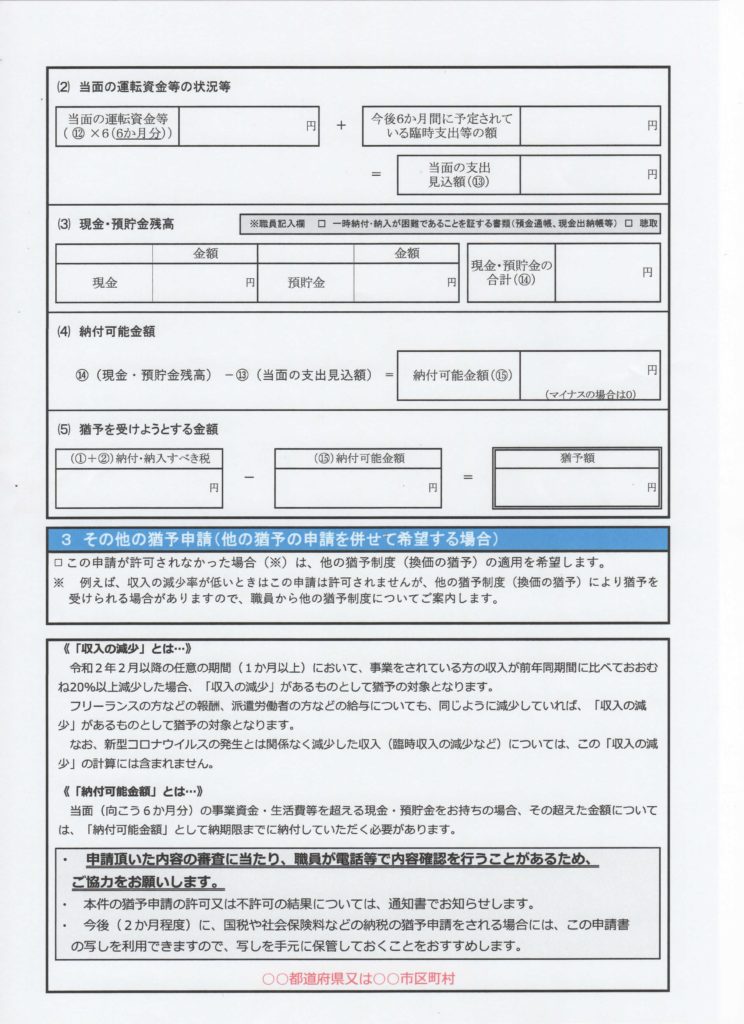

(2)当面の運転資金等の状況等

「当面の運転資金等」には上記での「支出平均額」1,500,000 ⑫ の6ヶ月分として6をかけて 9,000,000 と記入し、「今後6か月間に予定されている臨時支出等の額」に記入すべき金額があれば記入します。

臨時支出とは例えば、冷蔵庫がぶっ壊れたので買い替えのため20万円位必要になるとか、3か月後に一括返済しなければならない金融機関からの融資額がある場合のその返済額などが考えられます。

「当面の運転資金等」と「今後6か月間に予定されている臨時支出等の額」の合計額を「当面の支出見込額(⑬)に記入します。

(3)現金・預貯金残高

設問では現金10万円、A銀行普通預金残10万円、B銀行普通預金残10万円と仮定して、現金10万円、預貯金20万円とその合計として「現金・預貯金の合計(⑭)」30万円と記入します。

(4)納付可能額

⑭現金・預貯金残高 300,000 − ⑬当面の支出見込額 9,000,000 = △8,700,000

マイナスとなるため 0円と記入します。納付可能額は0円ということになります。

(5)猶予を受けようとする金額

納付すべき金額は1ページめで記入した今回猶予を受けようとする税金、本設問では源泉所得税10万円から納付可能金額、本設問では0円を引き、結果源泉所得税10万円を猶予してくださいとの申請書となります。

3 その他の猶予申請

この申請が許可されなかった場合は、換価の猶予(国税徴収法151条の2第1項)を申請します。との文言の頭部分にチェック欄があるのでチェック印を入れておきましょう。

申請が認められなかったときに他に使える制度等があれば案内していただけます。

以上を実際に記入していくと次のような申請書になります。

本設問も国税庁のホームページでの書き方でも「収入及び支出の状況等」で3ヶ月分の記載をしていますが、自分が実際に申請した時には最も収入減少率が大きかった1か月分の本年及び前年同月の数字だけ記入で十分です。

ただし、一部猶予されない税額が生じる場合は、支出の最も多い月を対象月にしてみてください。

それでも猶予されない税額が生じたら、次に支出の多い月を対象月にします。

(⇐支出平均額の数字を大きくするために)

現金・預貯金の欄の金額は国税庁のホームページには「現在お持ちの現金・預貯金の額を記載してください。」と説明されてますが、現在って具体的に何月何日?

3ヶ月、4ヶ月前の残高って現在の残高?となるけど申請日現在でなくても1~2週間前位なら常識的だと思うのですが。

事実、源泉所得税の延納の申請書を提出をしましたが、例えば6月10日期限分のときは現金出納帳とそれぞれの預金通帳の5月31日の記載のあるページ、7月10日期限分のときは6月30日の記載のあるページの写しを添付書類として添付したところ申請が受理されています。

「収入及び支出の状況等」は毎度同じ数字の記載、現預金だけ直近の数字と写しで大丈夫だと思います。

あと注意事項として、同時に複数の税目について申請する場合は、納期限が同じ税目(例えば令和2年4月決算法人の法人税と消費税など)については一つの申請書で申請できます。

しかし、納期限が違う税目(例えば令和2年4月決算法人の法人税と、令和2年5月支払いの源泉所得税など)についてはそれぞれ個別に申請書を作成し、申請することになります。

あと、源泉所得税の場合は添付書類として「所得税徴収高計算書(源泉所得税納付書)」を添付する必要があります。

どうしても書き方などがわからなければ、国税局猶予相談センター(各都道県ごとに所轄の国税局が異なります。ちなみに神奈川県の場合は東京国税局0120-948-271)に電話してみるか、所轄の税務署の徴収部門に電話してみてはいかがでしょう。

納付が困難であれば悩んでいる時間があったら行動しましょう。ほっておくとますます状況が悪化してしまいます。頑張ってください!

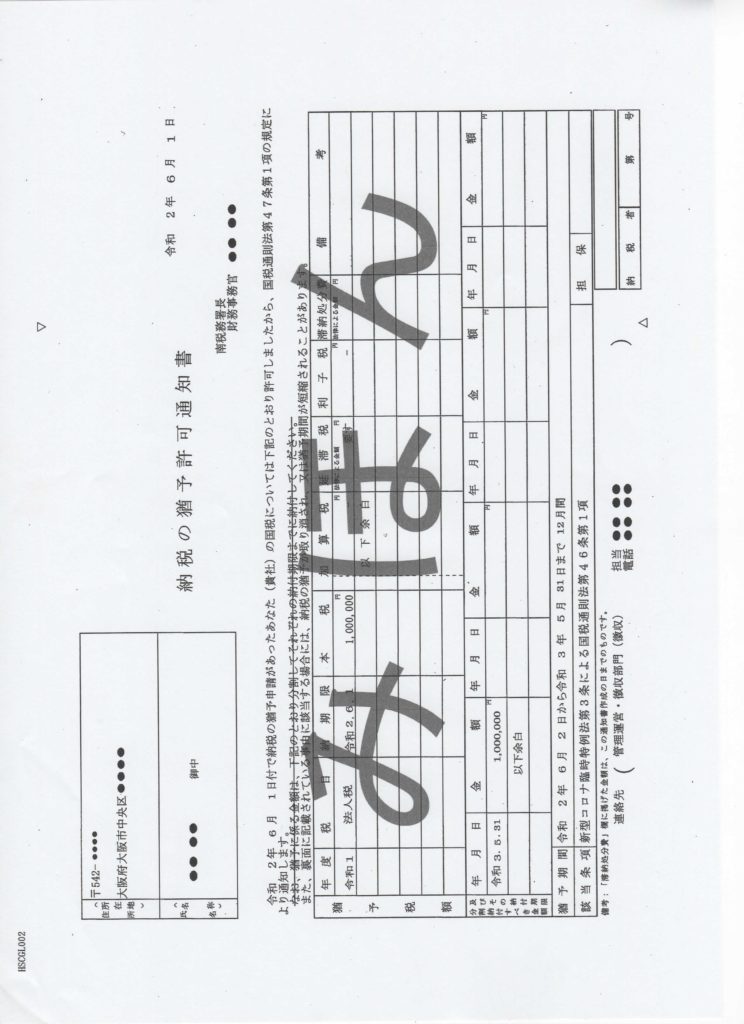

納税の猶予許可通知書

無事申請が承認されれば次のような通知書が届きます。

国税庁のホームページにアップされているみほんです。

「みほん」の「ほ」の字に隠れてちょっと見にくいのですが、延滞税の欄に「要す」と記載されてます。

あれっ?! 延滞税はかからないのでは? 確認したところ延滞税は手続上とりあえず計算するのですがその全額免除となることから、実質上納税者の負担はないとのことです。

地方税の徴収猶予制度

ここまでの説明は国税についてでしたが、地方税についても納税猶予制度があります。

個人住民税・地方法人二税・固定資産税(証紙徴収の方法により納めるものを除く)が対象となります。

申請要件、申請書など国税の場合とほぼ一緒です。

参考までに申請書の様式は次のようになります。

提出先が税務署が各都道府県・各市区町村になるだけなので活用してみてください。

まとめ

先ほども言いましたが苦しかったらとりあえず行動しましょう。

そんなに難しく手間のかかる書類ではないので頑張ってみましょう。

最後に大事なことですが、納付が猶予されているだけで免除されているわけではありません。

給付金や助成金は返還する必要がありませんが、納付はいずれやってきますのでとりあえずは現状を乗り切ること、少し余裕が出てきたら納税のことも頭の片隅でも置いておいてくださいね。

あとがき

夏はかき氷ですよね。

久々の外食です。

早く食べたいものを食べたいときに気軽に行ける世の中になってもらいたいものです

(-_-;)