こんにちは! 横浜の税理士きよです。

今日は消費税の特例についての紹介です。

事業を行っていると様々な税金が関わってきます。

消費税を申告納税されている方はその一つである消費税はそれらの税金のうち最も負担が重いと感じられませんか?

決算期に近いところの収益でまだ未回収であるというような特別な事情がある場合は別として、基本的に儲かっているときは現預金があるし、儲かってないときは現預金がないというのが大方のパターンとなります。

所得税や法人税はその儲けに対して課税されるから、儲かっているときはある程度資金的に納税力があると言えます。

ところが消費税は赤字・黒字に関係なく納税しなければなりません。黒字ならまだしも赤字のときはとてもつらいです。

国税のうち滞納税額が一番多い税目が消費税であることもうなずけます。

普通の時ですらそうなのだから、このコロナ禍ではなおさらです。

国はそうした事情に配慮し消費税に関しても特例制度を設けました。

課税選択の変更に係る特例

例外はありますが、原則的に個人なら前々年、1年決算法人なら前々事業年度における課税売上高が1,000万円以下であればその年・その事業年度は納税義務が免除され免税事業者となります。

しかし、高額な設備投資をする予定があるなど申告すれば還付を受けられる場合に、あえて課税事業者となり申告することにより消費税の還付を受けることができます。

本来は免税事業者があえて課税事業者となるには税務署に「課税事業者選択届出書」を提出しなければなりません。

また2年を経過すれば還付等の目的を果たしたのでやっぱりやめた!というときには「課税事業者選択不適用届出書」を提出する必要があります。

それぞれの届出書はそれぞれの適用を受けようとする課税期間開始の前日までとなります。

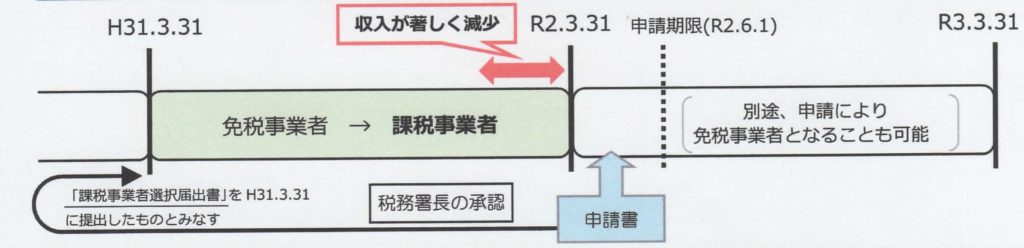

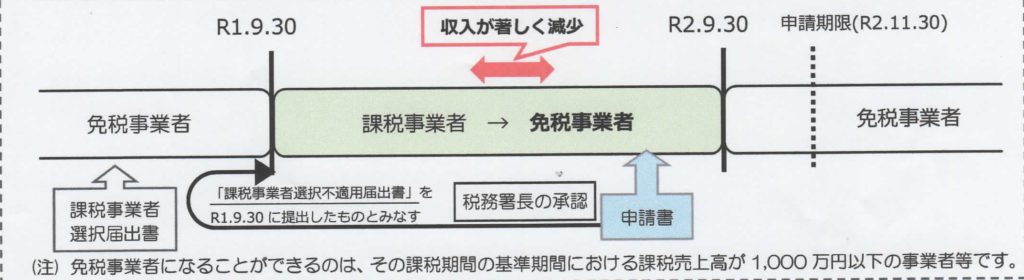

4月1日開始翌年3月31日終了の1年決算法人を例とします。

令和3年4月1日~令和4年3月31日の事業年度は課税事業者を選択し、その2年後の令和5年4月1日~令和6年3月31日に選択をやめようとする場合、「選択届出書」は令和3年3月31日、「選択不適用届出書」は令和5年3月31日が提出期限となります。

計算が始まる前にあらかじめ提出しておいてくださいという趣旨です。

このルールに特例が設けられました。

内容

この特例は、納税地の所轄税務署長の承認を受けることにより、新型コロナウイルス感染症等の影響により事業としての収入の著しい減少があった期間内の日を含む課税期間(以下「特定課税期間」といいます)以後の課税期間について、課税期間開始後であっても、課税事業者を選択または選択をやめることができるというものです。

①課税事業者を選択する場合

②選択をやめようとする場合

どちらの場合でも申請期限までに提出すれば時間をさかのぼって提出があったものとするということです。

対象者

この特例を受けられる事業者(特例対象事業者)は、令和2年2月1日から令和3年1月31日までの期間で、新型コロナウイルスの影響により任意の1か月以上の期間の事業としての収入が著しく(前年同期比概ね50%以上)減少している事業者となります。

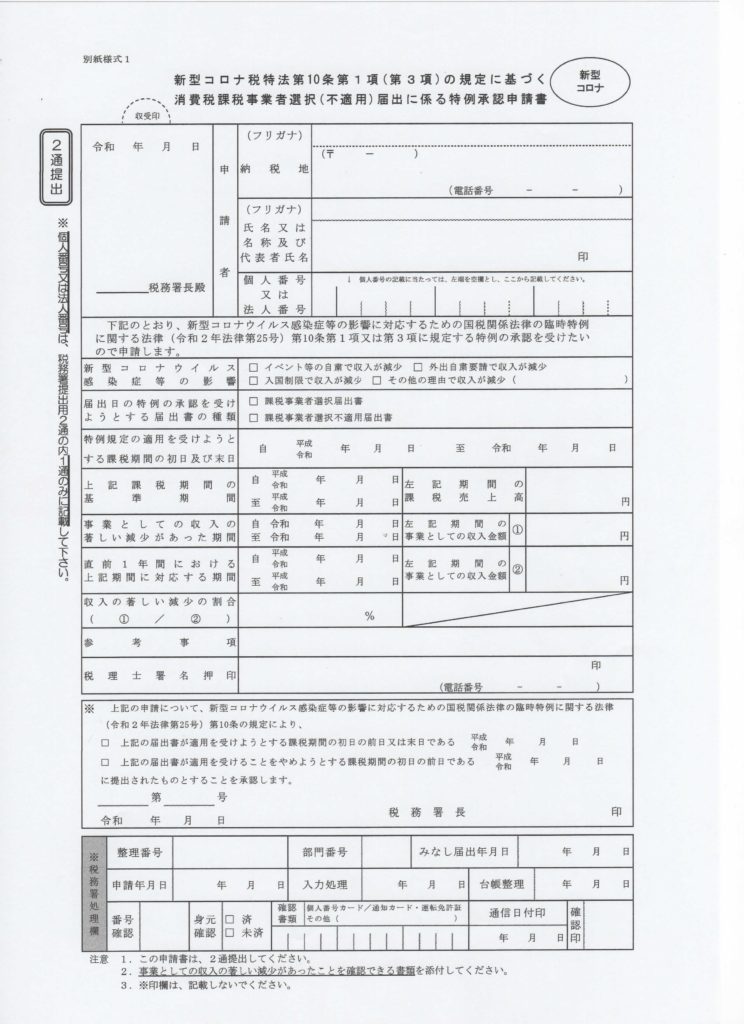

申請手続

下図の「特例申請書」と「消費税課税事業者選択(不適用)届出書」と「確認書類」の3点セットを提出します。

「確認書類」は、令和2年2月1日から令和3年1月31日までの間のうち、任意の1か月以上の期間とその期間に対応する期間の事業としての収入の金額が確認できる書類をいいます。

具体的には、損益計算書、月次試算表、売上帳、現金出納帳、預金通帳のコピーなどです。

簡易課税制度の特例

一定の課税事業者は仕入れに係る控除税額の計算方法として「簡易課税制度」を選択することができます。

簡易課税制度を受けたいときは「消費税簡易課税制度選択届出書」、やめようとするときは「消費税簡易課税制度選択不適用届出書」を提出します。

前述の「課税事業者の選択・不選択」と同様に課税期間が開始する日の前の日が提出期限になります。

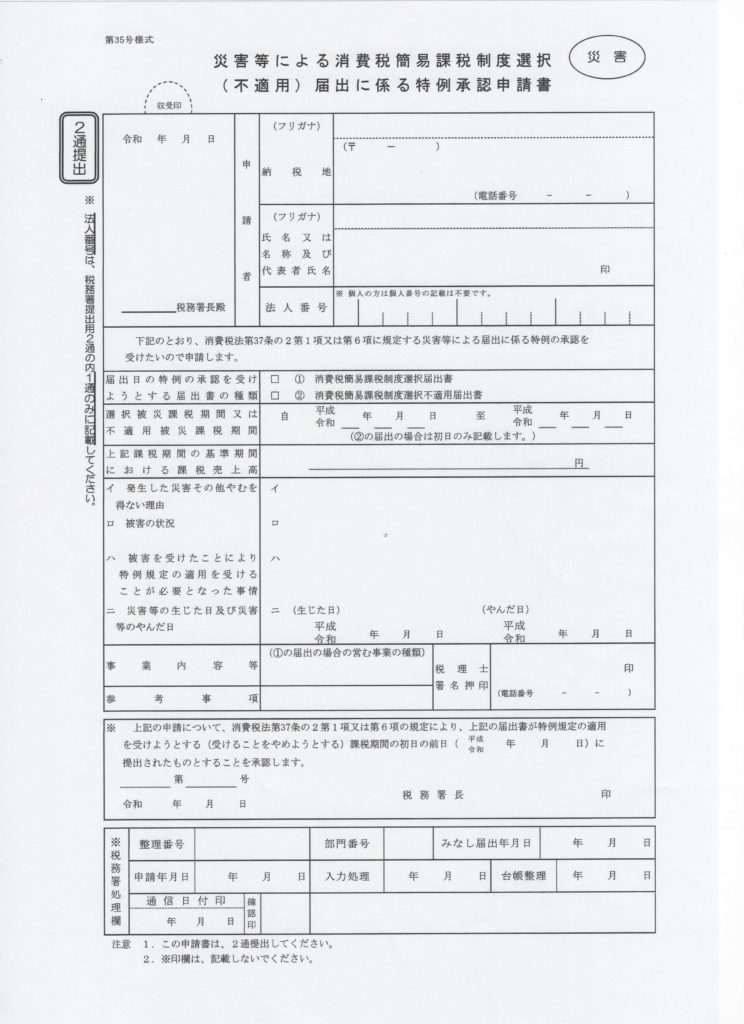

ただし「災害その他やむを得ない理由が生じたことにより被害を受けた場合」には課税期間が開始した後でもいいですという特例は以前からありました。

今回その「災害その他やむを得ない理由」に新型コロナウイルス感染症等の影響による被害が該当することが明確化されました。

コロナの影響により「通常の業務体制の維持が難しく、事務処理能力が低下したため簡易課税へ変更したい」や「感染拡大防止のために緊急な課税仕入れが生じたために一般課税へ変更したい」などの要望に応えるためです。

この特例を受けるためには、下図の新型コロナウイルス感染症等の影響による被害がやんだ日から2月以内に「災害等による消費税簡易課税制度選択(不選択)届出に係る特例承認申請書」と「消費税簡易課税選択(不選択)届出書」を納税地の所轄税務署長に提出する必要があります。

なお被害がやんだ日が課税期間終了の日の翌日以後である時はその確定申告書の申告期限が期限となります。

この特例も前述した「課税事業者の選択・不選択」と同様に、原則は課税期間開始の日の前述までというルールを後出しじゃんけんOK!!みたいになっているので納税者にとってありがたいです。

そう言えば昨年の消費税が増税された時も後出しじゃんけんOK!!ルールありましたよね。

その他の特例

実務ではこの二つの特例を検討する機会が多いと思われますが、他にも次のような特例もあります。

新設法人等が基準期間のない各課税期間中に調整対象固定資産を取得した場合の納税義務免除の制限を解除する特例

新設法人等とは、その事業年度開始の資本金(出資金)の額が1,000万円以上の会社や大規模法人に支配されているなどの法人をいいます。

資本金1,000万円で法人を設立すると開業1年目・2年目には基準期間(前々年度)の売り上げなど存在しないのだけど、1年目・2年目は課税事業者に該当することになります。

3年目以降は前々年(基準期間)の売上高その他のルールで納税義務の有無が判定されます。

この新設法人等が1年目・2年目に調整対象固定資産(税抜100万円以上の固定資産)を取得し、かつ取得の日の属する課税期間につき一般課税(簡易課税でない方法)で確定申告した場合は3年目・4年目の納税義務が免除されないというルールがあります。

つまり1年目に取得すると3年目、2年目に取得すると3年目・4年目も課税事業者となることになります。

今回の特例は、特定課税期間である1年目に調整対象固定資産を取得した時は、特例を受けるための申請をすることにより、本来納税義務のある3年目の納税義務を免除するという特例です。(2年目は新設法人税等の特例により課税事業者となります。)

特定課税期間である2年目の場合は、3年目・4年目の納税義務が免除されます。

ただこの免除とは「新設法人等が調整対象固定資産を取得」した場合に無条件で課税事業者になってしまうルールからは免除されるという意味で、3年目・4年目において1年目・2年目の課税売上高が1,000万円を超えている場合は課税事業者に該当しますのでご注意ください。

高額特定資産の仕入れ等を行った場合の納税義務免除の制限を解除する特例

一の取引単位につき、1,000万円(税抜き)以上の棚卸資産又は調整対象固定資産を「高額特定資産」といいます。

この高額特定資産の仕入れ等を行い、その仕入れ等の日の属する課税期間について一般課税で申告すると、その仕入れ等の日の属する課税期間の初日以後3年間は納税義務が免除されません。

この高額特定資産の仕入れ等を、特定課税期間の初日以後2年を経過する日の属する課税期間までの課税期間で行った場合、納税地の所轄税務署長の承認を受けることにより、特定課税期間以後の課税期間について、3年間の納税義務が免除されないという制限を解除できるようになりました。

高額特定資産等について棚卸資産の調整措置の適用を受けることとなった場合

免税事業者が課税事業者になる場合は期首にあった棚卸資産を控除対象仕入控除の対象に含めてください、逆に課税事業者が免税事業者になる場合は期末にある棚卸資産の一部を控除対象仕入控除の対象から除いてくださいという「棚卸資産の調整」ルールがあります。

高額特定資産の仕入れ等が当期ではなく前期以前であっても「棚卸資産の調整」により控除対象仕入税控除の対象にしているなら、経済的な効果は当期仕入れ等をしたのと一緒だよね。

ということで、「高額特定資産の仕入れ等を行った場合」と同様に3年間納税義務の免除に制限がかかります。

特定課税期間の初日以後2年を経過する日の属する課税期間までに高額特定資産について棚卸資産の調整措置を受けることになった場合、納税地の所轄税務署長の承認により、その制限を解除することができます。

まとめ

納税義務の特例、簡易課税の特例については通常2年縛りで2年間継続して適用しないと前の状態に戻れないことになっています。

今回の特例は今期は課税事業者を選択し来期はまた課税事業者選択をやめる、今期は簡易課税で来期は一般課税をいうように2年縛りルールも緩和されています。

店内飲食からテイクアウト、配達サービスの導入、テレワークなどの勤務環境に対応するためなど、この新型コロナウイルス感染症に対して様々なコストが発生します。

このコストにより負担する消費税が軽くなったり還付を受けたとしても、来期以降に納税義務が生じたり税負担が増すのであればコストをかけることにためらいが生じます。

経済の再生が緊急の課題である今日、税制が経済再生の足かせになってはならないのでこれなの結構大胆な特例制度を設けたものと理解してます。

ただ経済的な事情が要件を満たしていれば全ての方が無条件で認められるものではなく、一定の申請書を提出期限までに提出しなければ特例を受けられません。

前述した5項目のうちいずれかに該当するのであれば国税庁ホームページ https://www.nta.go.jp/ に詳しく説明されているので是非検討してみてください。

知らなかったで損をしませんように。

また法人税・所得税などについては下記も参考にしてみてください。

あとがき

段々秋らしくなってきました。

季節の変わり目です体調管理には十分に気をつけてください。

ではまた!!