こんにちは!税理士のきよです。

今日は、年末調整の税額控除から年税額の確定、過不足額の精算(還付・徴収)についての話です。

住宅ローン控除について

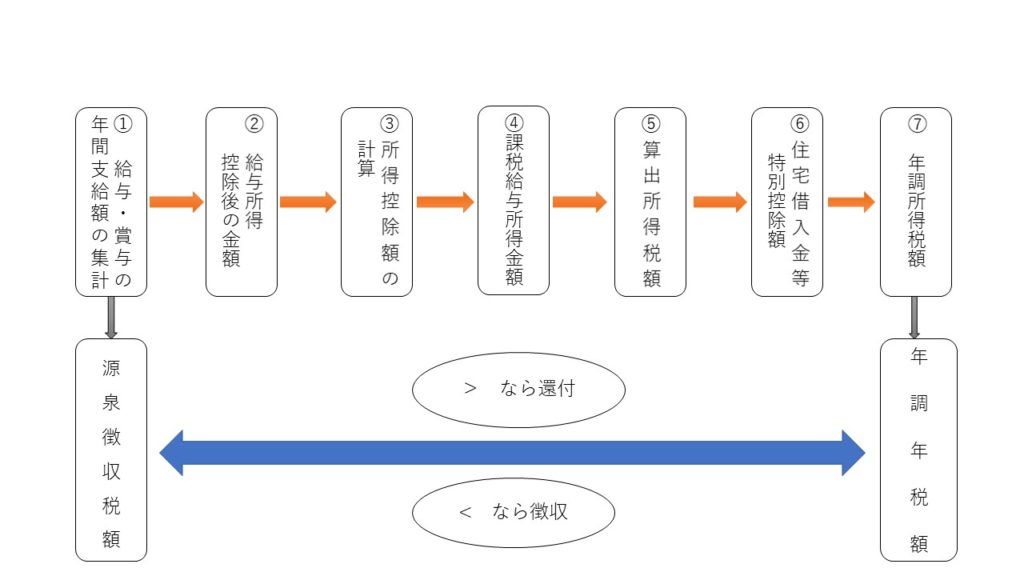

「年末調整の流れ」

今日は上の図での⑥住宅借入金等特別控除額、⑦年調所得税額、下半分の手続きについてです。

制度の内容

まず⑥として年末調整で行われる税額控除は「住宅ローン控除」です。

正確には「(特定増改築等)住宅借入金等特別控除」といいますが、長いので「住宅ローン控除」と略して説明していきます。

自宅を購入等した場合とても高額であるため、ローンを組んで購入するのが大方であると思います。毎月の返済も大変なので税負担を軽減させてあげましょうという趣旨でこの制度があります。

ただし年末調整での住宅ローン控除は2年目以降で、住宅ローン控除を受けようとする最初の年分については確定申告する必要があります。

確定申告すると税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」(以下「控除証明書」と略します。)が交付されます。

年末調整で住宅ローン控除を受けるには、この「控除証明書」と借入等を行った金融機関等が発行した「住宅取得資金に係る借入金の年末残高等証明書」(以下「年末残高等証明書」と略します)の二つの証明書が必要となります。

控除期間、控除額、控除限度額は購入年度により異なりますので、下記の表で確認のうえ適用してください。

| 購入時期 | 控除期間 | 控除額 | 限度額 |

| 平成19年1月1日~ 平成19年12月31日 | 15年 | 年末残高 ×0.4% | 10万円 |

| 平成20年1月1日~ 平成20年12月31日 | 15年 | 年末残高 ×0.4% | 8万円 |

| 平成22年1月1日~ 平成22年12月31日 | 10年 | 年末残高 ×1% | 50万円 |

| 平成23年1月1日~ 平成23年12月31日 | 10年 | 年末残高 ×1% | 40万円 |

| 平成24年1月1日~ 平成24年12月31日 | 10年 | 年末残高 ×1% | 30万円 |

| 平成25年1月1日~ 平成26年3月31日 | 10年 | 年末残高 ×1% | 20万円 |

| 平成26年4月1日~ 平成30年12月31日 | 10年 | 年末残高 ×1% | 40万円 |

なお、平成22年以降の認定(長期優良)住宅や、平成26年4月1日以降の「特定取得以外」などについては控除率・限度額が上表と異なりますので国税庁で発行している「令和元年分 年末調整のしかた」等を参照ください。

https://www.nta.go.jp/publication/pamph/gensen/nencho2019/pdf/h31nencho_all.pdf

年末調整での手続き

年末調整での住宅ローン控除は「住宅借入金等特別控除申告書」に基づき行われます。

この申告書の記入で気を付けないことは

① 住宅ローンはイ、住宅のみ ロ、土地等のみ ハ、住宅及び土地等 のいずれかで組んであるのでしっかり区分しましょう。

② 住宅ローン控除が受けられるのは居住部分のみなので、ほとんどの場合は100%ですが、居住用部分以外がある時は除いておいてください。

③ 住宅ローンは住宅と土地の購入代金を限度に組まれるのですが、銀行によっては不動産仲介手数料、保険料などもローンに組み込むことがあります。

この場合、住宅・土地等の購入代金よりもローン残高が大きい場合があります。

住宅ローン控除は「建物と土地の購入額」と「住宅ローンの年末残高」とのいずれか低い金額が対象となります。

④ 住宅ローンの借り換えを行った場合

イ、当初の住宅ローン残高≧借り換え額 … この場合は借り換え後の住宅ローンの年末残高を使います。

ロ、当初の住宅ローン残高<借り換え額 … この場合は借り換え後の金額で計算してしまうと、当初の限度額以上に控除されることになるので次の調整計算を行う必要があります。

借り換え後の住宅ローンの年末残高 × (借り換え時の当初の住宅ローン残高 ÷ 借り換え額)

⑤ 連帯債務になっている場合は、不動産の所有割合に応じて住宅ローン控除を受けることになるので気を付けてください。

過不足額の精算

住宅ローン控除まで終わったら最後の手続きとして過不足額の精算を行います。

納税者が支給を受けた給与所得に対し負担すべき所得税額(復興税を含む)が確定します。

一方事業者はその納税者に給与等を支給する都度、一定の所得税を源泉徴収(天引き)しています。

負担すべき金額 < 源泉した所得税等の額 … 天引きしすぎているのでその超過額を納税者に還付します。(おおかたこのパターンです。)

負担すべき金額 > 源泉した所得税等の額 … 本来負担すべき税額分を天引きしていないことになるのでその不足額を納税者から徴収することになります。

まとめ

Ⅰ.住宅ローン控除を受けるとき、以下の場合は要注意です。

- 住宅、土地、住宅と土地の区分

- 居住部分割合

- 購入額 < ローンの年末残高

- 借り換えを行った時

- 連帯債務になっている場合

Ⅱ.過不足額の精算

- 年税額 < 源泉徴収税額 の場合 源泉徴収税額 − 年税額 を還付

- 年税額 > 源泉徴収税額 の場合 年税額 − 源泉徴収税額 を徴収

年末調整ってたいへんですね。

たいへんはたいへんですが、大事な業務になります。

扶養控除等(異動)申告書などの基づいて行えば、それほど難しいことを求められていません。

申告書を正確に作成することが最も大事なことだと思います。

みなさん頑張ってください。

あとがき

いよいよ年末調整の時期に突入です。

書類の回収を急がないと… (-_-;)