こんにちは!! 横浜の税理士きよです。

令和2年度の年末調整おける改正点や留意事項についてまとめてみました。

令和2年度では「基礎控除」・「給与所得控除」の改正、給与所得控除の関わりで「所得金額調整控除」・寡婦(寡夫)控除の見直しから「ひとり親控除」という制度が設けられました。

以下、それぞれの内容について解説します。

基礎控除

すべての納税者に与えられている同一金額で昨年までは一律38万円でしたが、令和2年度から合計所得金額により異なることになります。

| 合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450円以下 | 32万円 |

| 2,450円超 2,500円以下 | 16万円 |

| 2,500円超 | 0円 |

蛇足ですが「超」はその数字を含まず、「以下」はその金額を含みます。

2,500万円なら16万円、2,500万1円より上の場合は0円ということです。

給与所得控除

給与所得と公的年金所得については、もらった給与、年金の金額すべてに課税されるのではなく、それぞれについて一定の算式で求める給与所得控除額、年金所得控除額を差し引いた金額に課税されることになります。

基本的にはそれぞれの控除額が10万円引き下げられました。

給与等の収入金額が850万円以下の給与所得者にとっては基礎控除10万円アップ、給与所得控除額10万円ダウンになるのでプラスマイナスゼロ、トータル変わらないよねという話になります。

給与所得控除の上限が昨年は給与収入1,000万円、控除額220万円が、令和2年からは給与収入850万円、控除額195万円に改正されました。

850万円を超えている場合は1,000万円であろうと、2,000万円であろうと195万円しか差し引くことができないので明らかに増税ということになります。

一定の算式とは、次の表の算式となります。

| 給与の収入金額(A) | 給与所得控除額 |

| 162万5千円以下 | 55万円 |

| 162万5千円超 180万円以下 | (A)×40%-10万円 |

| 180万円超 360万円以下 | (A)×30%+8万円 |

| 360万円超 660万円以下 | (A)×20%+44万円 |

| 660万円超 850万円以下 | (A)×10%+110万円 |

| 850万円超 | 195万円 |

所得金額調整控除

子育て世帯等への支援の観点から850万円を超える人に対して負担を緩和する制度として設けられたのが「所得金額調整控除」というものです。

- 納税者が特別障害者

- 同一生計配偶者若しくは扶養親族が特別障害者

- 23歳未満の扶養親族を有する

のいずれかに該当する場合に、「給与等の収入金額(1,000万円上限)−850万円」×10%の金額を給与所得の金額から控除することができます。

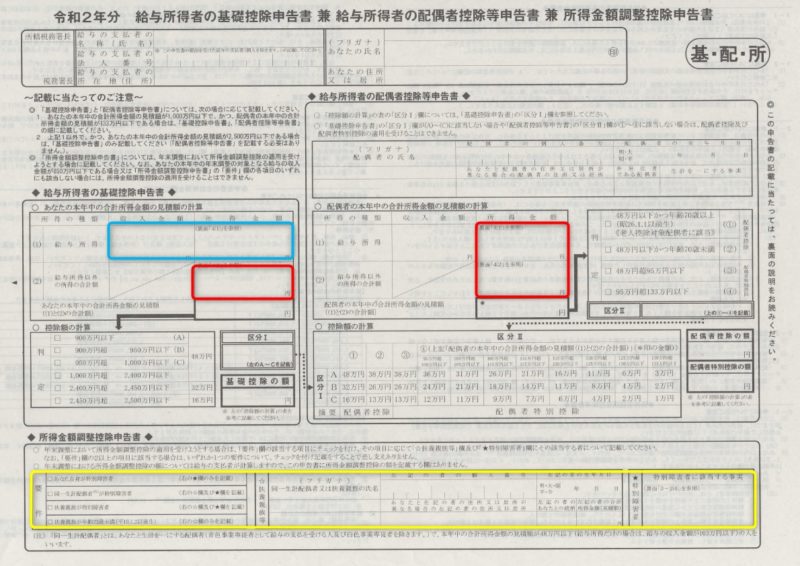

これは給与所得者が年末調整をしてもらう事業者に提出する「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以下略し「基・配・所 申告書」)という新しい申告書です。

該当する方は黄色で囲った枠に必要事項を記入することになります。

この申告書に基ずいて「所得金額調整控除」の他に「基礎控除」「配偶者控除等」の調整もします。

この申告書の「所得金額調整控除」以外の部分でわかりずらいところ説明します。

まず給与所得を2か所以上からもらっている場合は主たる給与のみで判定します。(青色の枠)

そもそも年末調整は1か所でしかすることはできず、年末調整ができない他の給与所得をなどをすべて合算して確定申告することにより最終的に確定させるという流れになります。

赤色の枠のうち右側(配偶者)の部分は、配偶者の所得などは年が明けないと正確な金額はわからないので、申告書を提出する時点での見積もりです。

赤色の枠のうち左側(自身)の部分は、副業などで事業所得や雑所得がある場合は記載することになりますが、副業禁止の会社だと記載するわけにはいきませんよね。

その場合、記入しないで年末調整を会社にしてもらい、副業の事業事業や雑所得あるいは配偶者の所得の見積違いなどを含め確定申告で精算するということで大丈夫です。

大学生の息子・娘がいてアルバイトをしているのは知っていたけど、年が明けて念のために彼らの源泉徴収票を見せてもらったとこ(扶養控除を受けられない金額の給与をもらっていた。

会社では扶養として控除してもらっているのにどうしよう(汗)

確定申告して正しい税額を計算し、訂正のために生じた差額の税額を納めればいいだけです。

「所得金額調整控除」で誤解が生じそうな大事な事項は、この規定は共働き世帯などにおいては夫婦双方で適用できるという点です。

例えば夫婦の間に一人っ子がいたとき、その子を扶養控除を受けるのは夫なら妻は受けられないし、妻が受けるのなら夫は受けられません。

扶養控除は所得控除の規定で、「所得金額調整控除」は夫なら夫の、妻なら妻の給与所得控除額に関する規定だからです。

夫、妻とも850万円を超える給与等の収入金額がある場合、「所得金額調整控除」は夫婦ともに受けられるけど、扶養控除は同一人物を両方で受けることはできないよということです。

ひとり親控除

「寡婦控除」「寡夫控除」「特別の寡婦控除」制度が令和2年から「寡婦控除」「ひとり親控除」制度に変わりました。

寡婦控除

(要件)

Ⅰ 夫と「離婚」した場合

① 居住者で、夫と離婚した後婚姻をしていない者(事実上婚姻関係と同様の事情にあると認められる者として住民票に記載がないこと)ただし、男性は対象外です。

② 扶養親族を有すること(子以外も対象となる。その親族の合計所得金額が48万円以下であること)

③ 納税者の合計所得金額が500万円以下であること

の全ての要件を満たすこと

Ⅱ 夫と「死別」した場合

夫と死別した場合は、上記の②の要件が不要(扶養親族がいなくてもOK)

(控除額)

女性のみ一律27万円の控除

ひとり親控除

(要件)

① 居住者で、現に婚姻をしていない者又は配偶者の生死が明らかでない者(事実上婚姻関係と同様の事情にあると認められる者として住民票に記載がないこと)

② その者と生計を一にする子で課税基準の合計額が48万円以下の子を有する

③ 納税者の合計所得金額が500万円以下であること

の全ての要件を満たすこと

(控除額)

男女問わず一律35万円の控除

なお「寡婦控除」と「ひとり親控除」とを同時に適用を受けることはできず、いずれかの一方のみしか適用することができません。

判断基準

次の順序で判断しましょう。

(1)男女関係なく独身で事実婚の事実がなく、納税者本人の合計所得金額が500万円以下であること

(2)生計を一にする子(課税標準の合計額が48万円以下)がいること

この二つの要件を満たす ⇒ 「ひとり親控除」

(1)には該当するが(2)には該当しない女性

(3)夫とは死別である ⇒ 「寡婦控除」

(4)夫とは離婚であり、扶養親族がいる ⇒ 「寡婦控除」

という順番で判定しましょう。

あとがき

年末調整について改正があった点を中心にまとめてみました。

年末調整の流れそのものは変わっていません。

上記の記事もご参考までに。

正直まだ年末調整の業務までたどり着いていません(-_-;)

業務やりながらまた気が付いたことがあったら報告します。

ではまた!!