こんにちは!税理士のきよです。

今日は、年末調整のやり方についての解説です。

年末調整を行う理由

給与の支給者は、毎月(毎日)の給与を支給するとき所得税及び復興特別所得税(以下「所得税等」と略します)を源泉徴収しなければなりません。

しかし、

- 支給ごとの給与の額が一定でないこと

- 年の中途における控除対象扶養親族の数の異動

- 生命保険料、地震保険料の控除は年末調整の際におこなうこと

などの理由から、給与を受ける人の年間の給与総額について納めなければならない税額(年税額)と、源泉徴収された年間の税額の合計額が一致しないのが通常です。

そこで一年間の給与総額が確定する年末に、その給与総額で負担しなければならない年税額と、実際に源泉徴収された税額との差額を徴収・還付し精算する必要があり、この精算の手続きを「年末調整」といいます。

給与所得者のうち、その会社だけに勤めている場合や他の所得が少額である場合には、年末調整により税額の精算が完了するので、医療費控除を受けるなどの事情がなければ確定申告が不要となります。

年末調整の対象者

年末調整の対象になる人は

- 1年を通じて勤務している人

- 年の途中で就職し、年末まで勤務している人

- 年の途中で死亡退職した人

などが対象となります。

一方、

- 年末調整の対象者であるものの、本年中の主たる給与の収入金額が2,000万円を超える人

- 2か所以外から給与の支払を受けている人で、他の給与の支給者に扶養控除等(異動)申告書を提出している人や、年末調整までに同届出書の提出のない人

- 非居住者

などは年末調整の対象となりません。

年末調整の手順

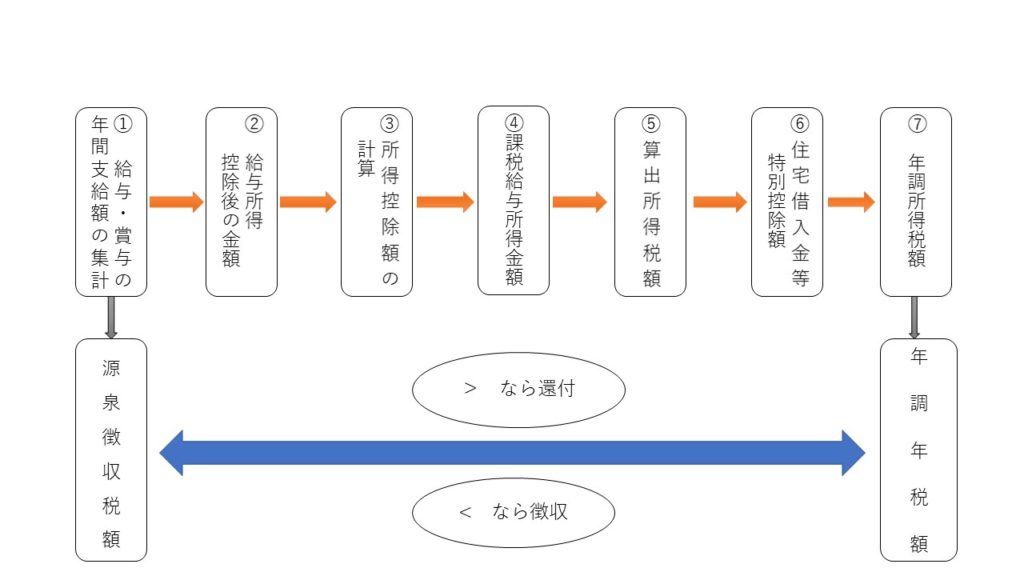

具体的な年末調整の手順は下図のようになります。

図Ⅰ 年末調整の手続き

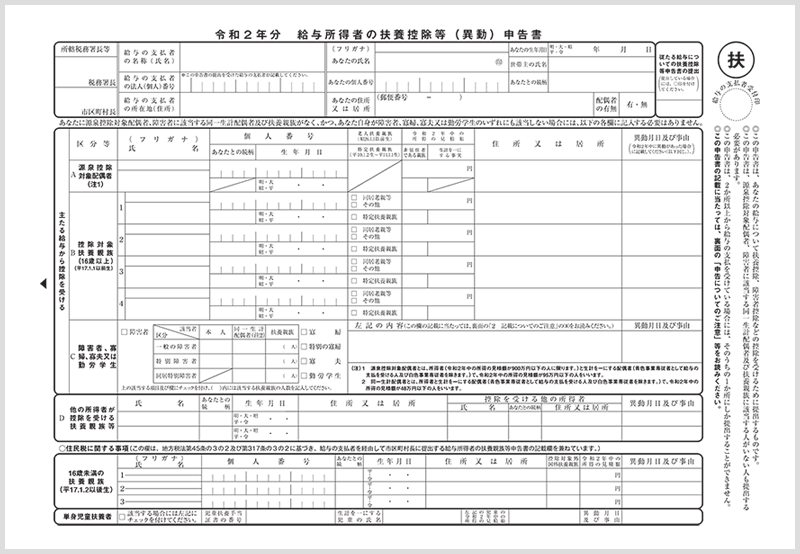

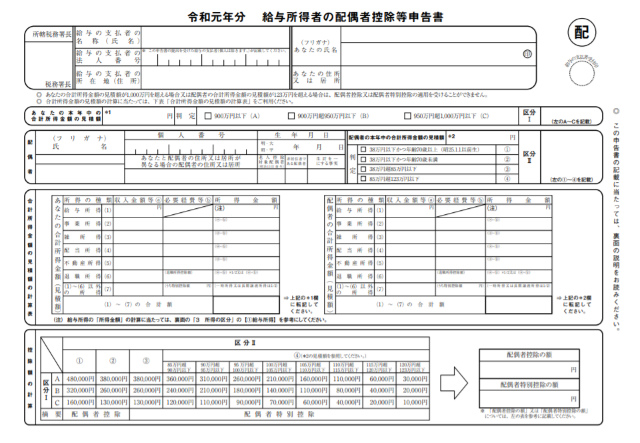

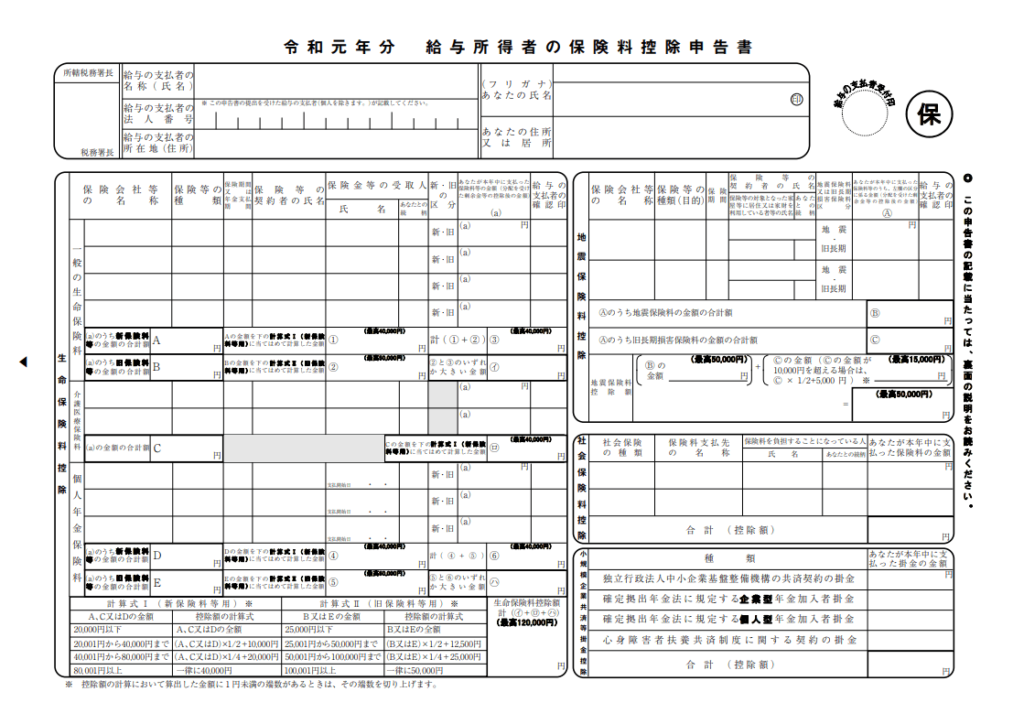

年末調整にあたり給与所得から3つの申告書を提出してもらいます。

ア、扶養控除等(異動)申告書

イ、配偶者控除等申告書

ウ、保険料控除申告書

これらの申告書をもとに各自の年末調整を行うこととなります。

①給与・賞与の年間支給額の集計

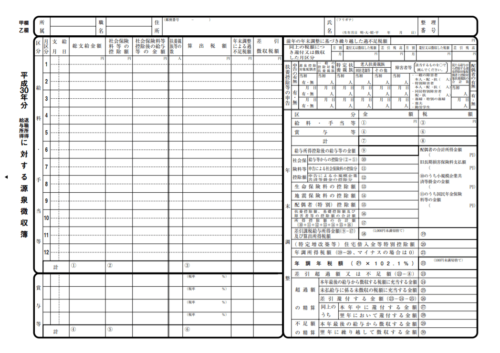

給与・賞与は下図の「源泉徴収簿」により集計、計算されることになります。

上図の源泉徴収簿の用紙の左側部分、「給料・手当等」に各月ごとの支給日・総支給額・社会保険料等控除後の給与等の金額・扶養親族等の数・算出税額を記入。

12ヶ月分の合計額が計①・計②・計③に集計されます。この集計された計①を源泉徴収簿の右半分の「年末調整」の区分の①欄へ、計③を同区分の③欄に転記します。

「賞与等」も同様に年間の合計額が計④・計⑤・計⑥に集計されます。この集計された計④を源泉徴収簿の右半分の「年末調整」の区分の④欄へ、計⑥を同区分の⑥欄に転記します。

計②と計⑤の合計額は源泉徴収簿の右半分の「年末調整」の「社会保険料等控除額・給与等からの控除分(②+⑤)」⑫欄に転記します。

右半分の「年末調整」の区分の③欄と⑥欄の合計⑧欄の金額が上記「図Ⅰ 年末調整の手順」の「源泉徴収税額」の金額となります。(給与支給者が「源泉徴収税額表」に基ずいて給与を支給するごとに源泉徴収(天引き)した金額です。)

なお年の中途において転職され入社された方については、入社前に勤めていて全ての勤務先から発行された「給与所得の源泉徴収票」に記載された給与支給額、源泉徴収額、社会保険料額を、源泉徴収簿の左半分の「給与・手当等」の空欄月(7月入社なら6月以前、3月入社なら1,2月が余白になってます)に記入し合計するというやり方になります。

②給与所得控除後の金額

給与所得の場合、支払いを受けた給与の全てが課税対象とはなりません。

他の所得と同様にその収入を得るための経費がかかっているはずです。

この経費は実際に負担した金額ではなく、だいたいこの位を負担しているのでは?のような概算の経費を支払いを受けた給与から引きます。

給与の収入金額からこの概算経費(「給与所得控除額」)を引いた金額を「給与所得控除後の金額」といいます。

この「給与所得控除額」は次の表に従って計算します。

| 給与等の収入金額 | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

例えば、給与等の総額が1,800,000円なら

1,800,000円-1,800,000円×40%(=720,000円)=1,080,000円

3,600,000円なら

3,600,000円-(3,600,000円×30%+180,000円(=1,260,000円))=2,340,000円

6,600,000円なら

6,600,000円-(6,600,000円×20%+540,000円(=1,860,000円))=4,740,000円

が「給与所得控除後の金額」となります。この金額を「源泉徴収簿」の右半分にある「年末調整」の⑪欄に記入します。

③所得控除額の計算

次に、提出を受けたア、扶養控除等(異動)申告書・イ、配偶者控除等申告書・ハ、保険料控除申告書の内容に基づき所得控除額の計算を行います。

社会保険料等の控除額は「源泉徴収簿」の「年末調整」の⑫~⑭欄へ

生命保険料の控除額は同⑮欄へ

地震保険料の控除額は同⑯欄へ

配偶者(特別)控除額は同⑰欄へ

扶養控除額等の合計額は同⑱欄へ

基礎控除額 380,000円は同⑲欄へ

⑫から⑲欄の合計金額を⑳欄へ記入することになります。

この手続きが所得控除額の計算となります。

④課税給与所得金額

②給与所得控除後の金額から、③所得控除額の計算により計算された金額をひいたのが「④課税給与所得金額」となります。

⑤算出所得税額

課税給与所得金額(1,000円未満の端数がある時は、端数を切り捨て)に対する算出所得税額を次の算式で計算します。

課税給与所得金額×税率(A)−控除額(B)=算出所得税額

| 課税給与所得金額 | 税率(A) | 控除額(B) |

| 1,950,000円以下 | 5% | ─ |

| 1,950,000円超 3,300,000円以下 | 10% | 97,500円 |

| 3,300,000円超 6,950,000円以下 | 20% | 427,500円 |

| 6,950,000円超 9,000,000円以下 | 23% | 636,000円 |

| 9,000,000円超 17,420,000円以下 | 33% | 1,536,000円 |

(注)課税給与所得金額が17,420,000円を超える場合は、年末調整の対象になりません。

⑥住宅借入金等特別控除額

2年目以降の住宅借入金等特別控除については「給与所得者の(特定増改築等)住宅借入金等特別控除申請書」を提出することにより、年末調整にて控除を受けることができます。

(注)初年度は確定申告で行います。

⑦年調所得税額

⑤算出所得税から⑥住宅借入金等特別控除額を引いた金額が「年調所得税額」となります。(マイナスの場合は0円)

この年調所得税額に102.1%を掛けた金額が復興特別所得税を含む「年調年税額」となります。(100円未満切り捨て)

この年調年税額は給与所得に対し負担しなければならない税額で、この年調年税額と給与を支給するごとに源泉徴収された金額との差額を精算することになります。

「源泉徴収簿」㉕欄(年調年税額)<「源泉徴収簿」⑧欄(源泉徴収された金額の合計額)なら

⑧ − ㉕ の金額が還付

㉕ > ⑧なら

㉕ − ⑧ の金額を徴収

となります。

まとめ

最後に年末調整の際の注意事項です。

- 臨時に支給した給与、現物給与(経済的利益)、認定賞与等について集計の対象としていますか。

- 未払の給与や賞与であっても、本年中に支払の確定したものについて集計の対象としていますか。

- 前年中に支払の確定した給与で未払となっていたものを本年に支払った場合には、その給与は集計から除いていますか。

- 課税給与所得金額は、1,000円未満を切り捨てたものとなっていますか。

- 年調年税額は、復興特別所得税を含めて算出しましたか。

- 年調年税額は、100円未満を切り捨てたものになっていますか。

年末調整ってたいへん!!

確かにたいへんではあります。でもここできちんとやっておくと確定申告の予定がある場合などは、申告時に楽になりますよ。頑張りましょう!

あとがき

インフルエンザが流行の兆し。体調管理を万全に。