こんにちは!税理士のきよです。

法人税に交際費について今回はその範囲等について、次回は損金不算入額その他について解説します。

原則的な取扱い

接待交際費は次の理由などから原則として損金の額に算入されません。

①冗費の節約…接待交際費の支出を無条件に経費として認めてしまうと、法人税額がその分少なくなってしまいます。ある程度の支出は仕方ないけど、一定の限度額を設けて、その限度額を超えた分は税負担してくださいねということです。また無駄遣いの排除は会社の資本の充実にもつながります。

②健全な取り引き慣行の確立…日本には日本独特の文化があります。ビジネスの世界では、他の国は新たな仕事を発注するときなど、競合する事業者があった場合には、プレゼンテーション等で合理的に発注先の決定をするのが普通です。日本も基本は一緒ですが、合理性の他に接待等を通じての人間関係を作り、その人間関係からの仕事付き合いも他の国と比べ多分にあるといえます。国際標準により近づけた方がいいのでは、という考え方です。

③収益との因果関係…売上が増えると仕入れ・原材料費・人件費などの費用が比例的に増えていきます。また、地代家賃・水道光熱費・通信費などの費用も会社を経営するうえで不可欠といえます。これらの費用と比べ交際費は支出を増やしたから、減らしたからといって必ずしも会社の収益性に影響があるとは限りません。(もちろん多少の有効な効果はあることは否定しませんが)

実際に会社を経営されている方ならわかるとおもいますが、業績がいいと接待交際費が増える傾向があるし、業績が悪いと経費削減の最初のやり玉にあがるのが接待交際費です。

と考えると、接待交際費を多く支払える会社は、そうでない会社よりも税金を多く払える能力(「担税力」といいます)があるんじゃないの?と考えると合点がいくのではないでしょうか。

税務上のトラブル

税務調査があった場合、この交際費についてもしっかり調べられます。

一人あたり5,000円以下の飲食費は交際費から除外されますが、もし5,000円超なのに5,000円以下で処理されているものがあれば、その分には追徴税額が課されます。本税はもとより過少申告加算税・延滞税も課されます。

また、このミスは単なるケアレスミスなのか否かも問題になります。意図的に人数の水増ししているなどの事実があったら、仮装隠ぺい行為があったとして、さらに負担の重い重加算税が課されます。

さらに困った問題として、中小企業の場合には多いのですが、社長が使った交際費です。会社の軽費として認められる交際費ならいいのですが、会社の業務に関係ない家族、友人の類との飲み食いなどを交際費として計上している場合です。これは社長個人が負担すべきもので、会社の負担にするのはおかしいので、会社から社長へ経済的な利益の供与があったものと認定されます。

このようなイレギュラーな支出が毎月同じ金額であるはずもなく、定期給与以外の給与として法人税法で損金不算入だから所得加算で追徴。所得税法上も所得税及び復興特別所得税の源泉徴収漏れで追徴。消費税法上も、仕入れ税額控除に原則課税方式を採っていれば、仕入れ税額控除の対象外ということで追徴。

これらも本税の他に過少申告加算税(重加算税)・延滞税がかかります。しかも過去5年、場合によっては過去7年分も遡って追徴となる可能性もあります。税金は毎年その年に負担する分を納付するだけでも大変なのに5、7年分も追加で…ということになると当分の間は税金を支払うために仕事していくはめになってしまいます。

十分に気を付けましょう。

交際費等の意義

交際費とは、交際費、接待費、機密費などの費用で、法人がその取引先等、事業に関係ある者などに対する接待、供応、慰安、贈答などのために支出したものです。

ただし、1人当たり5,000円以下の飲食費は、交際費等から除かれます。

交際費は経理上の勘定科目が交際費でなくても、その支出の内容により税法上の交際費に該当するものがあります。以下に代表的な具体例をまとめてみました。

| 税法上の交際費等の例示 | 交際費等に含まれない費用の例示 | |

| 人件費 | 低廉譲渡・個人的費用 | |

| 福利厚生費 | ・記念行事における宴会、記念品等の費用で主として右以外のもの ・得意先、仕入先等への慶弔費用 ・特定従業員だけの忘年会・新年会等費用 | ・従業員慰安の運動会・旅行等費用 ・社内行事において従業員に一律に供与される飲食費用 ・従業員に一定の基準で支給される慶弔・表彰の費用 |

| 旅費交通費 | 接待等のためのハイヤー、タクシー代 | 展示会・工場見学等への招待費用(交通費・食事・宿泊代等) |

| 高校宣伝費 | 右以外の金品の交付、旅行等の費用 | ・カレンダー、手帳等の多数の者に宣伝を意図して交付する少額物品 ・一般消費者(不特定多数の者)に抽せん、引換券付販売により交付する金品、旅行等の費用 ・一般消費者への試食、モニター謝礼等の費用 ・得意先への見本品、試用品、商慣習としての模型等の費用 |

| 販売促進費、売上割戻し | 売上等に比例して交付するものであっても、右以外のもの、あるいは旅行等への招待費用又はその負担額として交付するもの | ・売上等に比例して事業者へ交付する金銭、事業用資産・少額物品 ・得意先への景品付販売で景品が少額かつ種類及び金額の確認できるもの |

| 支払手数料・会議費・会費等 | ・契約による手数料等であっても、相手方の従業員に対するもの ・取引の謝礼等として交付する金品の費用 ・ゴルフクラブの年会費、プレー代、ロッカー料や社交団体の入会金、会費等 | ・契約で明らかな役務提供を受け、それ相応の金品を契約で交付した手数料等 ・会議に関連した弁当・飲食等の費用(社内又は通常会議を行う場所において、通常供与される昼食程度のもの) ・寄付金 |

「平成30年度版 会社の決算・申告の実務」 公益財団法人全国法人会総連合 発行 より引用

表に出てきた「少額物品」「事業用資産」とは、

・少額物品…購入単価がおおむね3,000円以下である物品

・事業用資産…得意先である事業者において、事業の用に供する棚卸資産または固定資産

をいいます。

実際に該当しそうな事項があった場合は「租税特別措置法関連通達 第61条の4」を参照して適用してください。

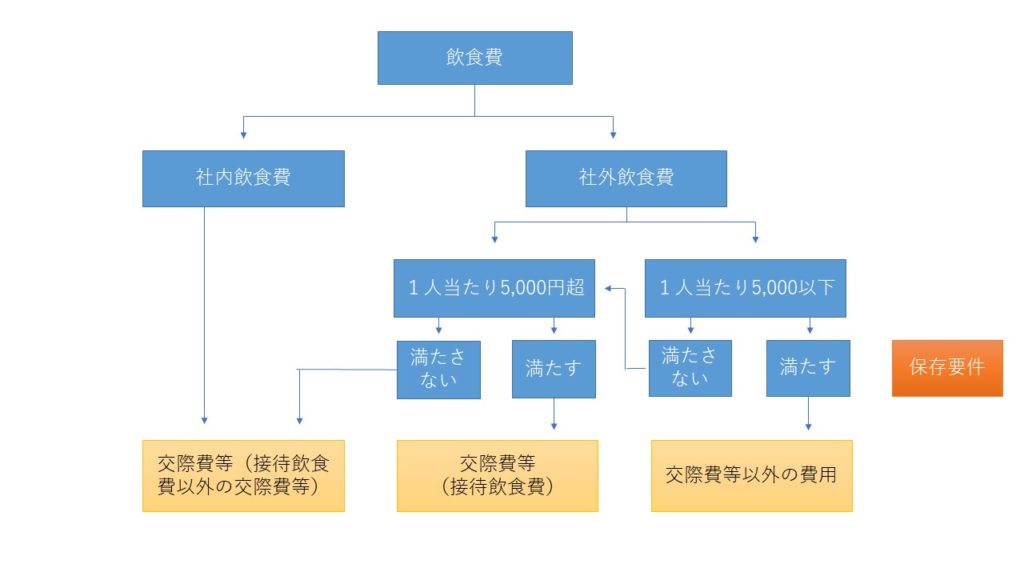

1人当たり5,000以下の飲食費

1人当たり5,000円以下の飲食費は、交際費等から除かれます。

1人当たりの金額は次の算式で計算されます。

(算式) 飲食等のために要する費用として支出する金額 ÷ 飲食等に参加した者の数

飲食等のために要する費用として支出する金額は、法人が適用している税込経理方式または税抜経理方式によることとされてます。

例えば、食事代10,000円(消費税1,000)参加者2名につき税抜経理方式を採用していれば

交際費 10,000円 / 現金 10,000円

仮払消費税 1,000円 / 現金 1,000円

と処理しているから 10,000円 ÷ 2名 = 5,000円 ≦ 5,000円 …交際費等に該当しない

税込経理方式を採用していれば

交際費 11,000円 / 現金 11,000円

と処理しているから 11,000円 ÷ 2名 = 5,500円 > 5,000円 …交際費等に該当

となります。

1人当たり5,000円以下の飲食費とするには、以下の事項を記載した書類の保存が必要となります。

- 飲食年月日

- 得意先等相手先の名称・氏名とその関係

- 飲食等に参加した者の数

- その金額、飲食店等の名称及び所在地

- その他参考になるべき事項

また、5,000以下の飲食費とするには社外の者が最低1名以上の参加が必要です。

5,000円以下の飲食費でも参加者が全員社内の者(役員、従業員、株主等)の場合は社内飲食費として交際費等の額から除かれません。

飲食費についてまとめると次のようになります。

「交際費等以外の費用」は全額損金に算入されます。

「交際費等(接待飲食費)」は損金不算入の対象となりますが、損金算入限度額が増える要因となります。

「交際費等(接待飲食費以外の交際費等)」は損金不算入の対象になるのみです。

まとめ

以上、交際費等の意義や飲食費等の取り扱いについてまとめてしまいました。

特に周辺費用との関わりで普通の経費として処理していた取引につき「税務上の交際費」と認定されると税負担が増える可能性があります。十分に気を付けましょう。

次回は、損金算入限度額とその他について解説します。

あとがき

今日からラグビーワールドカップが始まります。

頑張れ、日本!!

ではまた。