こんにちは!! 横浜の税理士きよです。

個人が仮装通貨の取引により得た利益には所得税が課されます。

では確定申告するとき、どのようにしたらいいのか…

具体的な計算の仕方を説明していきます。

仮装通貨の概要

仮装通貨って

仮装通貨とは、ビットコインをはじめとするPCやスマートフォンにより、インターネット上で取引される電子データをいいます。

現物通貨ではないものの、取引所で売買したり、一部決済手段と使用することができます。

仮装通貨に対し、円やドルなど法律による強制通用力を有する通貨のことを「法定通貨」といいます。

所得の区分

仮装通貨の取引は、所得税の所得区分として「雑所得」または「事業所得」となります。

原則として雑所得に区分されますが、次のような場合は事業所得に区分されます。

① その仮装通貨取引自体が事業と認められる場合

例えば、仮装通貨取引の収入によって生計を立てていることが客観的に明らかである場合など

② その仮装通貨取引が事業所得等の基因となる行為に付随したものである場合

例えば、事業所得者が、事業用資産として仮装通貨を保有し、棚卸資産等の購入の際の決済手段として仮装通貨を使用した場合など

収入と認識される事実

次の4つのパターンがあった時に収入が認識され、その取引の金額が収入金額となります。

① 仮装通貨の法定通貨への売却… 売却により得た法定通貨の日本円の額が収入金額となります。

⇒ ビットコインを売ったら100,000円を得たならその100,000円

② 仮装通貨による商品購入… その購入した商品価額が収入金額となります。

⇒ 100,000円のパソコンを購入するのにビットコインで支払ったならその100,000円

③ 仮装通貨同士の交換… その交換の時の新たな仮装通貨の購入時価(日本円換算)が収入金額となります。

⇒ 100,000円で購入したビットコインを、リップルと交換した。交換時のリップルの時価は120,000であった時は120,000円が収入金額となります。

④ マイニング(採掘)による取得… マイニングにより取得した仮装通貨の取得時の時価

⇒ マイニングにより新たな仮装通貨を取得した、その仮装通貨の取得時の時価は100,000円であるなら、その100,000円

仮装通貨の取得価額

売却したり商品購入した時に収入が認識されるとするなら、そもそも売却したり支払ったりする仮装通貨が手元になければできませんよね?

所得金額 = 収入金額 - 譲渡原価 の算式で所得金額が計算されます。

仮に100枚のコインを100円で買って、そのうち50枚を200円で売却したとします。

この場合コインを売却した時に収入が認識され、200円が収入金額となります。

100枚のコインを100円で買ったのだからコイン1枚当たりの単価は

100円 / 100枚= 1円

単価1円のコインを200円の収入を得るために50枚手放しました。

1円 × 50枚 = 50円 が譲渡原価。

収入金額200円 - 譲渡原価50円 = 所得金額150円 と計算されます。

取得に要した金額について1単位当たりの単価計算をしておいて、収入の時に手放した単位分に対応させたのが譲渡原価ということです。

取得に要した金額(取得価額)と単価計算が重要なポイントになります。

まずは取得価額。

取得といっても必ずしも買ったとは限りません。贈与や相続によりもらったりするケースもあります。

仮装通貨の取得価額は、次のとおりとされています

- 対価を支払って取得(購入)した場合 ⇒ 購入時に支払った対価の額

- 贈与又は遺贈により取得した場合(次の③の場合を除く) ⇒ 贈与又は遺贈の時の価額(時価)

- 死因贈与、相続又は包括(特定)遺贈により取得した場合 ⇒ 被相続人の死亡の時に、その被相続人が仮装通貨について選択していた方法により評価した金額(被相続人が死亡時に保有する仮装通貨の評価額)

- 上記以外の場合 ⇒ その取得時点の価額(時価)

購入手数料など仮装通貨の購入のために要した費用がある場合は、その費用の額を含んだ金額となります。

単価計算

単価計算の方法は「総平均法」か「移動平均法」のいずれかの方法によります。

簡単な設例を用いて説明します。

| 日付 | 行為 | 単位 | 金額 |

| 4月10日 | 購入 | 10枚 | 100円 |

| 5月15日 | 売却 | 5枚 | 200円 |

| 6月20日 | 購入 | 30枚 | 600円 |

| 7月31日 | 売却 | 10枚 | 500円 |

総平均法での単価計算は、4月10日購入分100円と6月20日購入分600円の合計金額700円を、4月10日購入分10枚と6月20日購入分30枚の合計40枚で割った金額

700円 ÷ 40枚 = 17.5円 となります。

期首の取得価額の総額と期中の取得価額の総額との合計総額を期首と期中の総数量で除して求める方法です。

移動平均法では、まず4月10日購入時点で100円 ÷ 10枚 = 10円と計算します。

5月15日に5枚売却しているのでこの時点で残っているのは5枚50円です。

6月20日に30枚600円を購入したので、4月10日購入の残り分との合計は、35枚650円となり、単価は 650円 ÷ 35枚 = 18.5714… 円となります。

取得するつど加重平均単価を算出し、一単位当たりの評価額とする方法です。

いずれの方法を使うかは仮装通貨の種類(名称)ごとに決めることができます。

① 初めて仮装通貨を取得した場合

② 異なる種類の仮装通貨を取得した場合

には、原則として翌年の確定申告期限(3月15日)までに「所得税の仮装通貨の評価方法の届出書」を提出する必要があります。

提出がないときは総平均法になります。

評価方法を変更することもできますが、変更しようとする年の3月15日までに「所得税の仮装通貨の評価方法の変更承認申請書」を提出しなければなりません。

令和2年に新たに取得し令和2年は移動平均法、令和3年は総平均法としようとするなら、令和3年3月15日までに令和2年は移動平均法という届出書と令和3年は平均法という承認申請書を同時に提出する必要があります。

提出期限には注意が必要です。しっかり確認しておきましょう。

具体的な計算の仕方

では、具体的に計算してみましょう。

国内の取引所を通じて取引し、総平均法を選択するを前提とします。

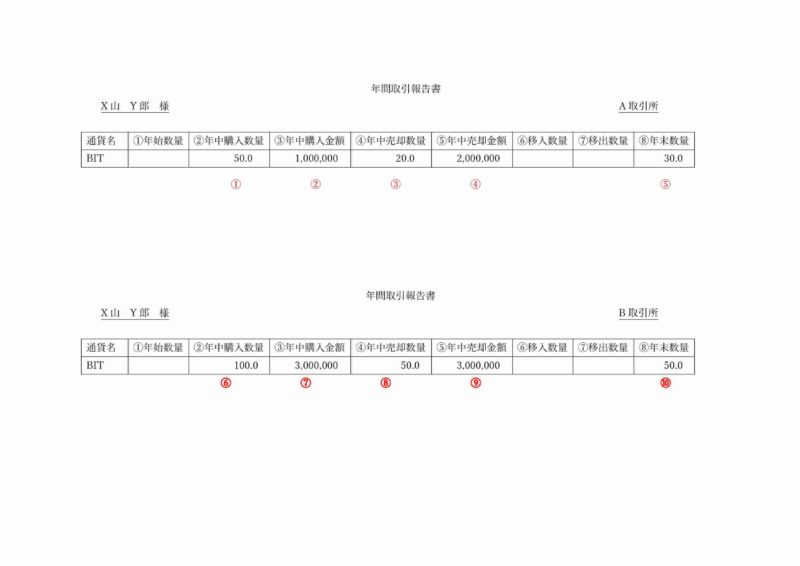

国内の取引所において仮装通貨の取引をすると、下図のような年間取引報告書が取引所ごとに交付されます。

赤い〇は私が書き加えたものですが、この番号をもとに説明します。

A取引所においてはBITを年間50単位(①)を1,000,000円で購入し(②)、20単位(③)を2,000,000円で売却(④)しました。

B取引所においてはBITを年間100単位(⑥)を3,000,000円購入し(⑦)、50単位(⑧)を3,000,000円で売却(⑨)しました。

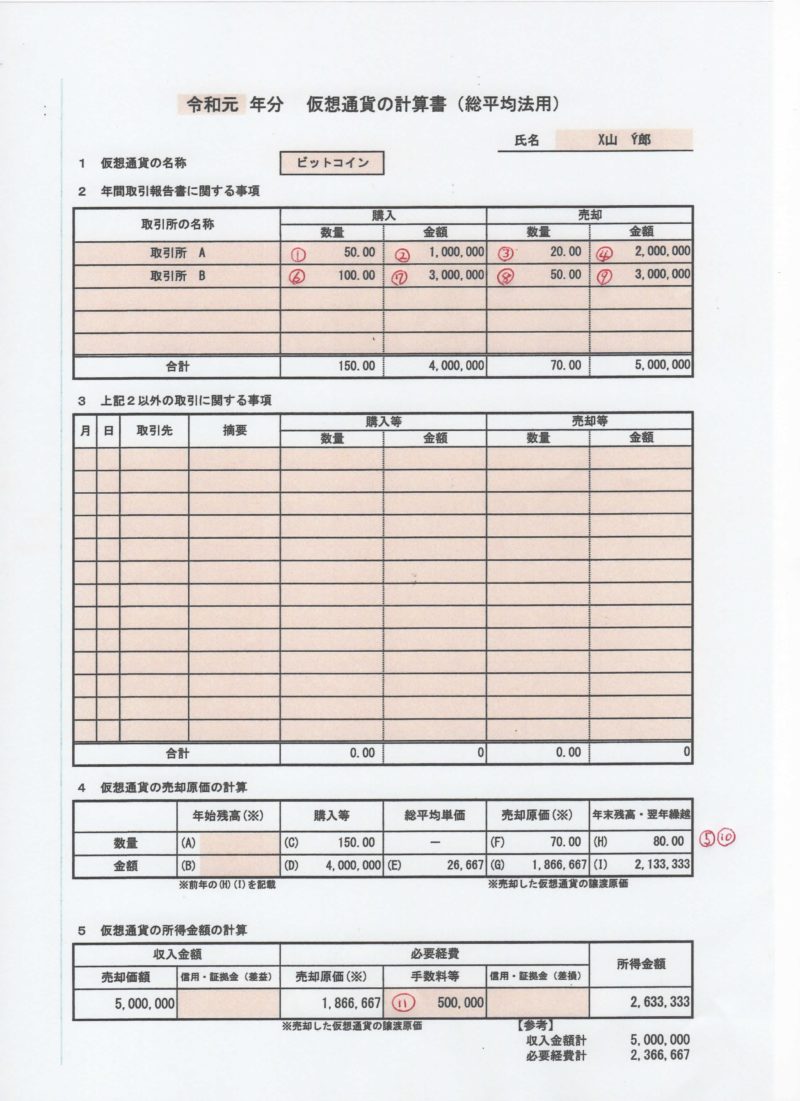

国税局のホームページにおいて下記の計算書を入手できます。

年間取引報告書のA・B取引所ごとに購入した数量(①、⑥)を計算書の(①、⑥)に、購入金額(②、⑦)を計算書の(②、⑦)に記入していきます。

売却についても同様に売却して数量(③、⑧)を計算書の(③、⑧)に、売却金額(④、⑨)を計算書(④、⑨)に記入していきます。

色がついている箇所を記入すると色のついていない白い部分は自動的に計算してくれます。

念のために、年間取引報告書のA・B取引所の年末数量(⑤の30単位、⑩50の50単位)の合計額が計算書の「年末残高・翌年繰越」(⑤、⑩)の合計数80単位と一致しているかを確認ください。

譲渡する際に生じた手数料等がある時は、計算書の⑪欄(上の計算書では50万円と仮の数値を入力してみました)に記入してください。

手数料等とは、売却の際に支払った手数料のほか、インターネットやスマートフォンの回線使用料、パソコンの購入費など、仮装通貨の売却のために必要な支出であると認められる部分の金額に限ります。

パソコンを購入した際の購入代金など、その支出が家事上(プライベート)と業務上の両方に関わりがある場合は業務上の部分のみが経費になり家事上の部分は経費になりません。

また減価償却すべき資産に該当する場合は、購入代金ではなく減価償却費として認められる金額が必要経費になるのでご注意を。

まとめ

以上、国税庁が公開している計算書を使った所得の計算のやり方について解説してみました。

ただ前提として国内事業者を通じて譲渡原価について総平均法を選択した場合になります。

国外の取引所による取引がある場合、譲渡原価の算出方法として移動平均法を選択する場合などは、自身でそれぞれ取引ごとに計算していかなければなりません。

国税は重点調査対象として仮装通貨を挙げているようです。

無申告や期限後申告すると付帯税が加わるので納付が余計つらくなります。

申告は期限を守ってきちんとしましょう。

あとがき

今年もあと二ヶ月ちょっととなりました。

一年が経つのは早いものです。

年内に終わらせておかなければならないことは年内に。

頑張りましょう。 ではまた!!